속보

- [프로필]국세청 고위공무원 가급 이종욱 관세청 차장 ▷1974년 ▷경북 상주 ▷김천고 ▷연세대 경제학과 ▷美럿거스대 행정학 석사 ▷행시 43회 ▷관세청 수출입물류과장 ▷관세청 창조기획재정담당관 ▷관세청 인사관리담당관 ▷관세청 통관기획과장 ▷인천세관 항만통관감시국장 ▷관세청 심사국장 ▷관세청 통관국장 ▷관세청 기획조정관 ▷관세청 조사국장 ▷관세청 차장(現) -2025.10.2.

-

[프로필]국세청 고위공무원 가·나급 및 승진자

□고위공무원 가급(4명) 이성진 국세청 차장 ▷1970년 ▷부산 ▷행시41회 ▷해운대고 ▷고려대 경제학과 ▷목포세무서장 ▷미국, Nelson mullins(교육훈련) ▷서울청 개인신고분석과장 ▷국세청 소득지원과장 ▷국세청 심사1담당관 ▷국세청 전산기획담당관 ▷성동세무서장 ▷조세재정연구원 파견 ▷서울청 첨단탈세방지담당관 ▷부산청 조사2국장 ▷국방대학교 ▷중부청 조사2국장 ▷서울청 조사3국장 ▷국세청 정보화관리관 ▷국세청 차장(現) 김재웅 서울지방국세청장 ▷1969년 ▷전남 나주 ▷행시42회 ▷대일고 ▷한양대 경영학과 ▷여수세무서장 ▷중부청 조사2국 조사관리과장 ▷서울청 조사1국2과장 ▷기획재정부 환경에너지세제과장 ▷국세청 소득지원과장 ▷국세청 기획재정담당관 ▷중부청 납세자보호1담당관 ▷서울청 감사관 ▷부산청 조사1국장 ▷국립외교원 ▷중부청 조사1국장 ▷서울청 조사2국장 ▷국세청 기획조정관 ▷서울지방국세청장(현) 이승수 중부지방국세청장 ▷1969년 ▷서울 ▷영동고 ▷서울대 경영학과 ▷서울대 행정대학원 ▷행시41회 ▷동대전세무서 총무과장 ▷국세청 소득세과 ▷국세청 차장실 ▷서울청 조사2국4과 ▷유학(조지워싱턴대) ▷국세청 기획조정관실 기획1계 ▷원주세무서장 ▷서울

[프로필]국세청 고위공무원 가·나급 및 승진자

□고위공무원 가급(4명) 이성진 국세청 차장 ▷1970년 ▷부산 ▷행시41회 ▷해운대고 ▷고려대 경제학과 ▷목포세무서장 ▷미국, Nelson mullins(교육훈련) ▷서울청 개인신고분석과장 ▷국세청 소득지원과장 ▷국세청 심사1담당관 ▷국세청 전산기획담당관 ▷성동세무서장 ▷조세재정연구원 파견 ▷서울청 첨단탈세방지담당관 ▷부산청 조사2국장 ▷국방대학교 ▷중부청 조사2국장 ▷서울청 조사3국장 ▷국세청 정보화관리관 ▷국세청 차장(現) 김재웅 서울지방국세청장 ▷1969년 ▷전남 나주 ▷행시42회 ▷대일고 ▷한양대 경영학과 ▷여수세무서장 ▷중부청 조사2국 조사관리과장 ▷서울청 조사1국2과장 ▷기획재정부 환경에너지세제과장 ▷국세청 소득지원과장 ▷국세청 기획재정담당관 ▷중부청 납세자보호1담당관 ▷서울청 감사관 ▷부산청 조사1국장 ▷국립외교원 ▷중부청 조사1국장 ▷서울청 조사2국장 ▷국세청 기획조정관 ▷서울지방국세청장(현) 이승수 중부지방국세청장 ▷1969년 ▷서울 ▷영동고 ▷서울대 경영학과 ▷서울대 행정대학원 ▷행시41회 ▷동대전세무서 총무과장 ▷국세청 소득세과 ▷국세청 차장실 ▷서울청 조사2국4과 ▷유학(조지워싱턴대) ▷국세청 기획조정관실 기획1계 ▷원주세무서장 ▷서울

-

[프로필]관세청 부이사관 승진자(2명)

김현철 관세청 기획재정담당관 ▷1970년 ▷경북 성주 ▷경신고 ▷서강대 경제학과 ▷행시 49회 ▷관세청장 비서관 ▷관세청 조사총괄과장 ▷금융정보분석원 파견 ▷관세청 기획심사팀장 ▷관세청 외환조사과장 ▷서울세관 심사2국장 ▷부산세관 감시국장 ▷관세청 국제조사과장 ▷관세청 기획재정담당관(現) 김용철 관세청 심사정책과장 ▷1976년 ▷경남 함양 ▷대아고 ▷연세대 경제학과 ▷행시 47회 ▷관세청 국제협력팀장 ▷부산세관 감시국장 ▷금융위원회(파견) ▷관세청 외환조사과장 ▷駐호치민총영사관 영사 ▷인천공항세관 특송우편통관국장 ▷관세청 전자상거래통관과장 ▷관세청 세원심사과장 ▷관세청 심사정책과장(現) -이상 2명(2025.9.25.)

[프로필]관세청 부이사관 승진자(2명)

김현철 관세청 기획재정담당관 ▷1970년 ▷경북 성주 ▷경신고 ▷서강대 경제학과 ▷행시 49회 ▷관세청장 비서관 ▷관세청 조사총괄과장 ▷금융정보분석원 파견 ▷관세청 기획심사팀장 ▷관세청 외환조사과장 ▷서울세관 심사2국장 ▷부산세관 감시국장 ▷관세청 국제조사과장 ▷관세청 기획재정담당관(現) 김용철 관세청 심사정책과장 ▷1976년 ▷경남 함양 ▷대아고 ▷연세대 경제학과 ▷행시 47회 ▷관세청 국제협력팀장 ▷부산세관 감시국장 ▷금융위원회(파견) ▷관세청 외환조사과장 ▷駐호치민총영사관 영사 ▷인천공항세관 특송우편통관국장 ▷관세청 전자상거래통관과장 ▷관세청 세원심사과장 ▷관세청 심사정책과장(現) -이상 2명(2025.9.25.)

-

[프로필]관세청 과장급 전보자(5명)

정구천 관세청 대변인 ▷1970년 ▷서울 석관고 ▷세무대학 10기 ▷방통대 법학과 ▷8급 경채 ▷안산세관 납세심사과장·조사심사과장 ▷식약처 파견 ▷관세청 관세국경위험관리센터 ▷관세청 코로나19미래전략추진단 ▷인천세관 공항통관정보과장 ▷관세청 코로나19미래전략추진단 팀장 ▷관세청 자유무역협정집행과장 ▷관세청 관세국경위험관리센터장 ▷관세청 대변인(現) 정지은 관세청 관세국경위험관리센터장 ▷1984년 ▷고등검정고시 ▷연세대 경영학과 ▷행시 52회 ▷관세청 규제개혁법무담당관실 ▷서울세관 외환조사관 ▷관세청 심사정책과 ▷관세청 관세국경감시과 ▷관세청 통관물류정책과 ▷駐태국 대사관 ▷관세청 비서관 ▷관세청 관세국경위험관리센터장(現) 최연수 관세청 운영지원과장 ▷1979년 ▷서울 ▷서울 대원외고 ▷서울대 경제학과 ▷英 런던정경대 공공정책학 석사 ▷행시 45회 ▷관세청 교역협력과장 ▷관세청 국종망사업총괄과장 ▷WCO 파견(고용휴직) ▷관세청 정보기획과장 ▷관세청 정보데이터기획담당관 ▷관세청 기획재정담당관 ▷서울세관 심사2국장 ▷관세청 운영지원과장(現) 김현정 관세청 감사담당관 ▷1978년 ▷전남 광양 ▷중경고 ▷이화여대 행정학과 ▷美럿거스대 공공정책학 석사 ▷행시 46회

[프로필]관세청 과장급 전보자(5명)

정구천 관세청 대변인 ▷1970년 ▷서울 석관고 ▷세무대학 10기 ▷방통대 법학과 ▷8급 경채 ▷안산세관 납세심사과장·조사심사과장 ▷식약처 파견 ▷관세청 관세국경위험관리센터 ▷관세청 코로나19미래전략추진단 ▷인천세관 공항통관정보과장 ▷관세청 코로나19미래전략추진단 팀장 ▷관세청 자유무역협정집행과장 ▷관세청 관세국경위험관리센터장 ▷관세청 대변인(現) 정지은 관세청 관세국경위험관리센터장 ▷1984년 ▷고등검정고시 ▷연세대 경영학과 ▷행시 52회 ▷관세청 규제개혁법무담당관실 ▷서울세관 외환조사관 ▷관세청 심사정책과 ▷관세청 관세국경감시과 ▷관세청 통관물류정책과 ▷駐태국 대사관 ▷관세청 비서관 ▷관세청 관세국경위험관리센터장(現) 최연수 관세청 운영지원과장 ▷1979년 ▷서울 ▷서울 대원외고 ▷서울대 경제학과 ▷英 런던정경대 공공정책학 석사 ▷행시 45회 ▷관세청 교역협력과장 ▷관세청 국종망사업총괄과장 ▷WCO 파견(고용휴직) ▷관세청 정보기획과장 ▷관세청 정보데이터기획담당관 ▷관세청 기획재정담당관 ▷서울세관 심사2국장 ▷관세청 운영지원과장(現) 김현정 관세청 감사담당관 ▷1978년 ▷전남 광양 ▷중경고 ▷이화여대 행정학과 ▷美럿거스대 공공정책학 석사 ▷행시 46회

-

[프로필]초임세무서장(29명)

김범철 서울지방국세청 정보화관리팀장 △1972년 △서강대 △7급공채 △국세청 정보화관리관실 정보보호팀 △국세청 정보화관리관실 정보화기획담당관실 △서울지방국세청 정보화관리팀장 성혜진 중부지방국세청 정보화관리팀장 △1986년 △서울대 △행시55회 △서울지방국세청 조사1국 조사2과 △국세청 △중부지방국세청 정보화관리팀장 고주석 홍천세무서장 △1969년 △세무대 △세대13기 △서울지방국세청 과학조사담당관실 △국세청 납세자보호관실 심사2담당관실 △홍천세무서장 이연선 원주세무서장 △1969년 △세무대 △세대7기 △중부지방국세청 감사관실 △중부지방국세청 조사1국 조사2과 △원주세무서장 최찬민 속초세무서장 △1969년 △세무대 △세대8기 △중부지방국세청 조사2국 조사관리과 △중부지방국세청 조사1국 국제거래조사과 △속초세무서장 전주석 부평세무서장 △1969년 △세무대 △세대8기 △인천지방국세청 성실납세지원국 부가가치세과 △인천지방국세청 포천세무서 동두천지서 △부평세무서장 서철호 의정부세무서장 △1973년 △세무대 △세대12기 △국세청 조사국 세원정보과 △서울지방국세청 조사2국 조사1과 △의정부세무서장 박순주 제천세무서장 △1970년 △세무대 △세대8기 △서울지방국세청 조사2

[프로필]초임세무서장(29명)

김범철 서울지방국세청 정보화관리팀장 △1972년 △서강대 △7급공채 △국세청 정보화관리관실 정보보호팀 △국세청 정보화관리관실 정보화기획담당관실 △서울지방국세청 정보화관리팀장 성혜진 중부지방국세청 정보화관리팀장 △1986년 △서울대 △행시55회 △서울지방국세청 조사1국 조사2과 △국세청 △중부지방국세청 정보화관리팀장 고주석 홍천세무서장 △1969년 △세무대 △세대13기 △서울지방국세청 과학조사담당관실 △국세청 납세자보호관실 심사2담당관실 △홍천세무서장 이연선 원주세무서장 △1969년 △세무대 △세대7기 △중부지방국세청 감사관실 △중부지방국세청 조사1국 조사2과 △원주세무서장 최찬민 속초세무서장 △1969년 △세무대 △세대8기 △중부지방국세청 조사2국 조사관리과 △중부지방국세청 조사1국 국제거래조사과 △속초세무서장 전주석 부평세무서장 △1969년 △세무대 △세대8기 △인천지방국세청 성실납세지원국 부가가치세과 △인천지방국세청 포천세무서 동두천지서 △부평세무서장 서철호 의정부세무서장 △1973년 △세무대 △세대12기 △국세청 조사국 세원정보과 △서울지방국세청 조사2국 조사1과 △의정부세무서장 박순주 제천세무서장 △1970년 △세무대 △세대8기 △서울지방국세청 조사2

- 박연종 세무사, 세무법인 역삼 사무실 29일 확장 이전

- 강영구 전 양천세무서장, '세무법인 성심(남부지점)'으로 확장 이전

- 조승현(전 경산세무서장) 세무사 개업

- 한승희 전 국세청장 "세무법인 센트릭, 조세분야 전문가 상생네트워크 중심될 것"

- 세무법인 센트릭, 국세청 고위직 출신 포진…조세이슈 '원스톱 솔루션' 제공

- 세무법인 최초 합병 '승부수'…'세무법인 센트릭' 출범

- 김동일 전 부산지방국세청장, 회계법인 예광 고문으로 취임

- 이충형(전 북대구세무서 부가가치세과장) 세무사 개업

- 세무사로 새출발 이진재 전 목포세무서장 "최적의 절세방안 제시"

- '31년 공직생활 마침표' 이석봉 전 남대문세무서장, 세무사로 새출발

- '조사통' 송명섭 전 안양세무서장, 세무사로 새출발

- 아예 신고도 안하고, 제때 안내고…작년 부가세·양도세 가산세만 1조원 넘어

- 관세청 차장에 이종욱 조사국장 발탁

- 경제계 "호텔업 종부세 면제·부가세 영세율제도 개선해야"

- 이억원 금융위원장 "금융기관 보안·전산사고 발생시 엄정히 책임 묻겠다"

- 김재웅 신임 서울지방국세청장 "세계 최고 AI 국세행정 구현에 적극 기여"

- 부산지방세무사회, 추석 맞아 노인복지관에 성금 전달

- 하나은행, 대한민국재향군인회와 주거래은행 MOU 체결

- 올해의 품목분류 최고수, 김홍관 부산세관 주무관

- AEO 공인기업, 기업당 평균 9억4천만원 경제적 혜택 누려

- 고위직 인사 결과…7개 지방국세청장, 전남출신 4명-TK 0명

- 하이트진로, 서울시 5대 쪽방촌 '온기창고' 추석맞이 후원

- 금호타이어-경기북부경찰청, 교통질서 캠페인

- 하나은행, 美 글로벌파이낸스지 선정 '대한민국 최우수 수탁은행' 수상

- 오비맥주 카스, 축구국가대표팀 응원 마케팅 펼친다

- 국세청 "티몬 피해사업자 미정산대금분 부가세 돌려줘"

- 서울세무사회, 전통시장 두곳서 '찾아가는 마을세무사'…100여명 무료상담

- 빈집 철거 후 토지, 재산세 5년간 50% 깎아준다

- 稅大 출신, 지방청장 파격 승진…12년만에 '7급공채' 서울청 조사1국장

- [프로필]국세청 고위공무원 가·나급 및 승진자

- 최수진 의원 "작년 구글코리아 법인세 6천762억원 냈어야…172억원 그쳐"

- 스테이블 코인 이용 한-베트남 9천200억 환치기 조직 검거

- 개인통관고유부호 도용 신고 1년 만에 세배 넘게 늘어나

- 나무로 만든 의자, 美 수출시 25% 관세 부과

- 이명구 관세청장 "제주 지정면세점 활성화 지원방안 모색"

- 국세청, 1급 전원 명퇴…서울지방국세청장 김재웅

- '개방형 직위' 국세공무원교육원 교수과장 공개 모집

- 작년 수도권 밖으로 본사 이전해 법인세 감면받은 기업 70곳

- 더존비즈온, AI 페스타서 'AI 기반 지능형 업무환경' 미래 제시

- 하나은행, 금융감독원과 함께 '2025 추석 나눔 행사' 동참

- 막힌 대출 최대 끌어다 수십억 재건축아파트 취득?…부모는 100억대 재산 전문직

- "한강벨트 초고가주택 전수검증" 국세청, 탈세혐의자 104명 세무조사 착수

- 장보기에 앞치마 전달까지…팔달문시장으로 달려간 중부지방세무사회

- 임광현 국세청장 "부동산 투기·탈세, 더이상 발 못 붙이게 행동으로 나선다"

- 국토부-국세청 MOU…"부동산 편법증여 신속하게 조사한다"

- 하이트진로음료, 하이트진로 챔피언십서 신제품 체험부스 운영

- 하나은행, 추석 맞아 15조원 규모 중소기업 특별자금 지원

- 하나은행, 메트라이프생명과 보험금청구권신탁 활성화 업무협약

- 금호타이어 곡성 공장, ISCC PLUS 인증 획득

- 10월 세무일지…신고·납부 연장분 '15일'·2기 부가세 예정신고 '27일'

- 세금회피 차명재산, 부동산에서 주식·출자지분으로 옮겨간다

- 9월 수출, 전년比 두 자릿수 증가

- 한·일 세무사 '조특법' 간담회…韓 "법령체계 복잡"-日 "기본원칙 훼손"

- 최근 3개월간 폐업사업자 추이, 6만7천명→6만3천명→5만6천명

- 명절·휴가철 맞아 마약밀수 단속 강화한다

- 임이자 기재위원장 "배당소득 전면 분리과세…최고세율 25%로"

- 이명구 관세청장, 경주APEC 정상회의 주관문 김해국제공항 점검

- 하나은행, 시니어 고객 초청 상속증여포럼 성료

- 세무사회-서울과기대, MOU…조세재정과학대학원 설립한다

- 국세청 정기조사, 기업현장 말고 조사관서에서 받는다

- 국세청 "현장 상주조사 최소화"

- 임광현 국세청장 "명절 앞두고 택배·배달기사 환급 가장 기억에 남아"

- 하이트진로, '테라×플리츠마마' 청정 협업…페트병 가방굿즈 제작

- ADB "韓 올해 경제성장률 0.8% 유지"

- "신입세무사, 대중 노출 많아야…SNS 활동, 외부강의 도움"

- 하나은행, 신보와 중기·소상공인 디지털금융 활성화 업무협약

- 올해도 공개 안 한다... 2년 연속 공개 미루는 가상자산 통계

- 점점 대담해지는 외화 밀반출…금액 커지고 대상국도 동남아로 확대

- 하나은행, 가상자산 시세조회 서비스 출시

- 형법상 배임죄 폐지한다…110개 경제형벌 개선

- 최재봉 국세청 차장 퇴임식서 "영광·감사·아쉬움" 토로

- 1~8월 국세수입 260.8조…1년 전보다 28.6조↑

- 범정부 전세사기 특별단속…편법증여 혐의 56건 국세청에 통보

- 관세청 노린 해킹 시도 1년새 5.7배 급증…기재부도 2.5배 늘어

- 수입만 3조원대 대부업체, 세금탈루 1년새 13배 급증

- 지난해 해외직구 1.8억건…역직구는 3분의 1 그쳐

- 세무사법 개정안, 기재위 통과…세무사제도 선진화 본격 시동

- 할인 미끼 현금결제 여전…현금영수증 미발급 적발 지난해 최대치

- 광주지방세무사회, 무등산 국립공원서 환경정화 활동 펼쳐

- 불합리한 세법 개정으로, 용인반도체 산업단지 속도낸다

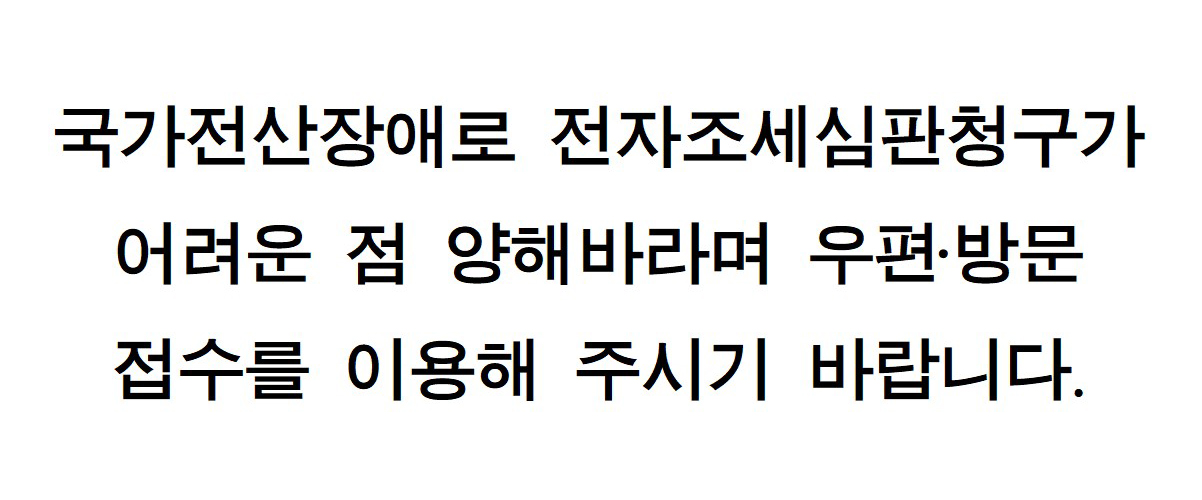

- 조세심판원 온라인 심판청구도 '스톱'

- 금호타이어, 광주사회복지협의회에 마스크 55만장 기증

- 한·인니 조세전문가 국제세미나, 내달 서울에서

- 하이트진로, 챔피언십 선수들과 나눔 활동…경차 등 11대 지원

- 국세청, 근로·자녀장려금 체험수기 공모전…총상금 1천만원

- 지방세 모든 세목 신고·납부기한, 10월15일까지 연장

- 해외 출국한 체납자, 입국시 세관 검사 받습니다

- 국세청 "홈택스 외에도 은행앱·가상계좌 등으로 납부 가능"

- 10년간 실질소득 연평균 증가율, 20대만 1%대…전 세대 중 최저

- 관세청 "수출입통관 핵심인프라 유니패스 대부분 정상 운영"

- 부의 대물림, 부동산→금융자산으로…주식·금융자산 증여, 10년새 120% 늘어

- 규제 사각지대 틈타 중국산 무니코틴 용액 범람

- 국세청, 민생침해탈세 조사로 1조900억 부과하고, 징수는 3천500억 뿐

- 메이드인차이나→메이드인코리아로 둔갑시키는 '택갈이' 심각

- 정일영 의원 "관세청·한국수출입은행 청렴도 평가 4등급 추락"

- 제조업 체감경기 다시 하락세로 돌아서

- SNS마켓 상위 1%, 연매출 9억…하위 10%여도 4천77만원

- 국세청 "홈택스, 화재 영향없이 정상 서비스 중"

- 올해 8월까지 관세청 적발 마약사범 810명…작년 799명 넘어서

- 대구지방세무사회, 지하철역에서 '찾아가는 마을세무사 상담실' 운영

- 임광현 국세청장, 추석 앞두고 아동시설 방문 "나눔문화 확산"