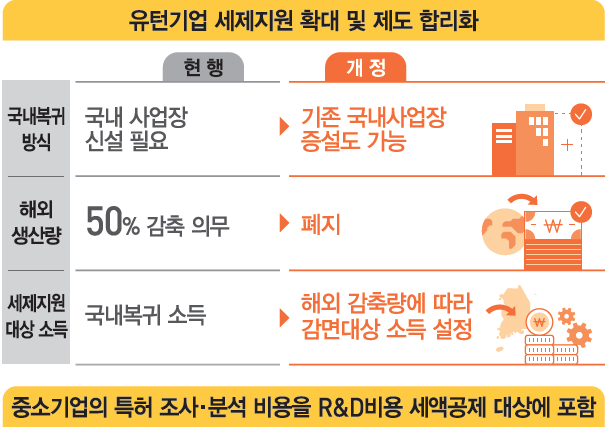

해외 진출한 기업이 국내 복귀시 기존 국내사업장을 증설할 경우에도 유턴기업을 대상으로 부여하는 세제지원을 받을 수 있게 된다. 종전까지는 국내사업장을 신설한 경우에만 세제지원을 받을 수 있었다.

국내 유턴을 가로막는 해외사업장의 생산량 감축 요건 또한 폐지된다. 종전까지는 해외사업장의 50% 이상을 감축해야 했으나, 해외 생산규모가 큰 기업의 경우 해외생산량의 국내 이전 규모가 크더라도 지금과 같은 50% 감축 비율을 충족하지 못해 세제지원을 받지 못했다.

정부는 22일 발표한 2020년 세법개정안을 통해 국내 유턴기업에 대한 세제지원을 확대한다고 밝혔다.

현재는 개입사업자와 법인이 2년 이상 경영한 해외 사업장을 국내 수도권 과밀억제권역 밖에 이전해 창업 또는 사업장을 신·증설하는 경우 해당사업장에서 발생한 소득에 대해 5년간 100%, 2년간 50% 세액감면 혜택을 부여하고 있다. 기존 국내에 사업장이 없는 창업의 경우에는 해외 사업장을 축소하지 않아도 세액감면이 된다.

그러나 앞서처럼 해외 생산규모가 큰 기업의 경우 해외 생산량 감축 절대량이 커도 50% 이상 감축해야 하는 요건 충족이 어려워 국내 유턴을 가로막는 장벽으로 작용했다.

정부는 이번 세법개정안에서 유턴방식 기준을 완화해 국내사업장 신설 외에도 증설하는 방식으로 복귀하는 경우에도 세제감면 혜택을 부여해, 국내복귀 후 5년간(수도권내 복귀시 3년간) 100%, 추가 2년간 50%의 소득세 및 법인세를 감면키로 했다.

또한 해외생산량 감축요건을 폐지하는 대신, 유턴에 따른 세제지원 규모가 큰 해외사업장의 생산량 감축수준에 비례하도록 세제를 설계했다.

한편, 중소기업의 특허 조사·분석비용도 R&D비용 세액공제 대상에 포함된다.

중소기업의 경우 특허 조사·분석을 통해 효율적인 R&D 수행 및 특허창출이 가능하나, 비용부담 등의 문제로 특허 조사·분석 수행실적이 미흡한 상황이다.

다만, 세액공제 대상인 특허 조사·분석 비용을 세액공제 받기 위해서는 산업재산권 진단기관에 지출한 비용만 인정된다. 이는 제도남용 방지 및 안정적 정착을 위한 것으로, 발명진흥법에서 특허 조사·분석을 전문적·객관적으로 수행할 수 있는 기관의 지정요건을 규정하고 있다.

이번 중소기업 특허 조사·분석 비용 세액공제는 당기분방식(당해연도 R&D비용×세액공제율<중소기업25%>) 또는 증가분방식(<당해연도-전년도 R&D비용>×세액공제율<중소기업25%>) 가운데 큰 금액을 세액공제한다.

벤처기업 지원을 활성화하기 위해선 벤처캐피탈 등의 소부장(소재·부품·장비) 중소기업 출자시 주식양도차익 및 배당소득 등에 대해서는 비과세 혜택이 부여된다.

벤처기업 투자자에 대해 투자금액의 10~100% 소득공제(공제한도-종합소득금액의 50%) 적용기한도 연장돼, 출자주식에 대한 양도세·증권거래세 비과세 적용기한이 2년간 연장된다.

한편, 외국인 기술자에 대한 소득감면제도가 재설계돼, 외국인 연구원의 인력요건이 ‘이공계 등 학사학위 + 5년 이상 R&D경력’, 또는 ‘이공계 등 박사학위+2년 이상 R&D 경력’으로 강화되는 반면, 취업기관 범위는 종전 외국인투자기업 R&D센터 뿐만 아니라 기업부설 연구소·연구개발전담부서, 정부출연 연구기관 및 대학·대학부설 연구기관까지 확대된다.