내년부터 구리스크랩 거래시 전용계좌를 이용하지 않을 경우 제품가액 20%의 가산세가 부과돼, 매입·매출자의 경우 전용계좌 개설을 서둘러야 한다.

국세청은 22일, 내년 1월 1일부터 구리스크랩을 거래하는 사업자는 지정 금융기관의 전용계좌를 이용해 거래대금을 결제해야 한다고 밝혔다.

전용계좌를 이용하지 않을 경우 매입자·매출자 모두에게 제품가액의 20%에 해당하는 가산세가 부과되며 매입시 지급한 매입세액은 공제 받을 수 없다.

구리 스크랩 부가가치세 매입자납부제도란, 사업자 간에 구리 스크랩을 거래하는 경우 매입자가 매출자에게 부가가치세를 직접 지급하지 않고 전용계좌를 사용해 지정 금융기관에 입금하면 이를 지정 금융기관이 국고에 납입하는 제도를 말한다.

최근 구리 스크랩 시장에서 거래 징수한 부가세를 납부하지 않고 폐업해 세금을 탈루하는 일명 ‘폭탄사업자’가 광범위하게 나타나 시장 가격이 왜곡되고 시장에 대한 신뢰가 무너지는 등 큰 폐해가 발생하고 있다.

이에 정부는 세금을 탈루하며 시장의 거래질서를 교란하는 반사회적 행위를 원천적으로 차단하고 사업자가 안전하게 거래할 수 있는 시장환경을 조성하기 위해 금년 5월 조특법을 개정, 구리 스크랩에 대한 부가세 매입자납부제도의 법적 근거를 마련했으며 내년부터 제도가 시행된다.

구리 스크랩을 공급하는 사업자 및 공급을 받는 사업자 모두 부가세 매입자납부제도의 참여 대상이며, 구리 스크랩을 거래하는 사업자는 전용계좌 미사용에 따른 가산세, 매입세액 불공제 등의 불이익을 받지 않도록 지정 금융기관(신한은행)에 전용계좌를 개설해야 한다.

다만, 개인 등 사업자가 아닌 자와의 구리 스크랩 거래는 부가가치세 매입자납부 대상 거래에 해당하지 않는다.

부가세 매입자납부제도가 시행될 경우 부가가치세 관리계좌로 입금된 매출세액은 사업자가 임의로 인출하거나 이체할 수 없으나, 구리 스크랩 매출시 지급받은 매출세액의 범위 내에서 매입세액으로 지급할 수 있도록 함으로써, 부가세 신고 전에 매입세액을 조기에 환급받을 수 있다.

또한, 시장거래의 양성화에 따른 사업자의 급격한 세부담 증가를 방지하기 위해, ‘전년 대비 구리계좌 이용금액 증가분에 대한 소득세 또는 법인세 산출세액의 50%’ 또는 ‘당해 연도 구리계좌 이용금액에 대한 소득세 또는 법인세 산출세액의 5%’ 중 해당금액에 대해 법인세액 또는 소득세액에서 공제혜택이 부여된다.

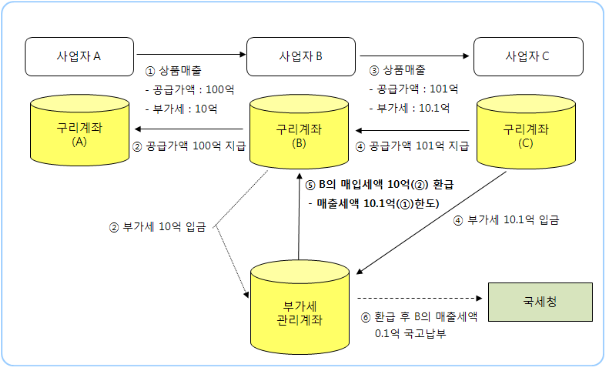

⏝ 구리 스크랩 부가세 매입자납부제도 거래흐름도

② 부가세 포함 B가 입금한 110억원 중 공급가액 100억원은 A의 구리계좌로 부가세액 10억원은 부가세 관리계좌시스템에 B의 매입세액(A의 매출세액)으로 등록

③ 사업자 B가 C에게 구리 스크랩을 공급가액 101억원에 매출

④ 부가세 포함 C가 입금한 111.1억원 중 공급가액 101억원은 B의 구리계좌로 부가세액 10.1억원은 부가세 관리계좌시스템에 B의 매출세액(C의 매입세액)으로 등록

⑤ 지정금융기관은 부가세 관리계좌시스템에 등록된 B의 매출세액(10.1억원)의 한도 내에서 매입세액(10억원)을 환급

⑥ 분기말 다음 달 25일에 지정금융기관은 환급 후 잔액(0.1억원)을 국고에 납부