비과세 요건, 처분일·전입 기준 등 까다로워 확인 필요

재개발기간 취득한 대체주택 양도 비과세 요건도 복잡

조합원 입주권 취득 후 또는 종전 주택이 있는 상태에서 분양권을 취득한 경우 종전주택 양도시 비과세를 적용받으려면 어떤 요건을 갖춰야 할까? 종전 주택을 취득한 날로부터 일정 기한 후에 조합원 입주권을 취득하고 취득한 날로부터 일정기간에 기존 주택을 처분하거나 새로운 주택에 전입해야 하는 등 지켜야 할 요건들이 까다롭다.

재개발 사업기간 동안 거주목적으로 취득한 대체주택 양도때 역시 비과세를 받으려면 역시 지켜야 할 요건들이 복잡하다.

국세청은 매월 국민들이 자주 묻는 양도소득세 질의·답변 사례를 안내하고 있다. 다음은 20일 국세청이 밝힌 조합원 입주권·분양권 관련 ‘제5회 양도세 월간 질의 TOP 10’ 사례다.

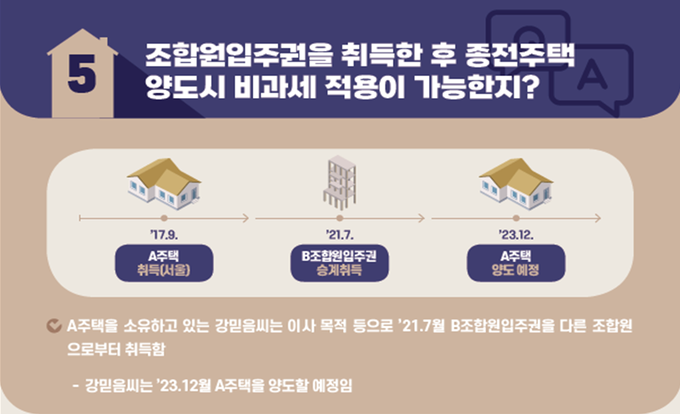

□ 2017년 9월 서울에 집을 취득한 강모씨. 이사 목적으로 2021년 7월 조합원 입주권을 다른 조합원에게서 취득했다. 강씨는 내년 12월 기존 주택을 양도할 계획이다.

Q 이사 목적으로 신규주택을 취득하는 경우 종전 주택 양도시 일시적 2주택 비과세 적용이 가능하다고 하는데, 이사 목적으로 조합원 입주권을 취득한 경우에는 종전 주택 양도시 비과세 적용이 안 되나?

A 종전주택이 1세대1주택 비과세 요건을 갖추고 종전 주택을 취득한 날로부터 1년 이상이 지난 후에 조합원 입주권을 취득하고, 조합원 입주권을 취득한 날로부터 3년 이내 종전 주택을 양도하는 경우에는 비과세(실지거래가액 12억원 초과분 제외) 적용이 가능하다.

조합원 입주권 취득 후 3년이 지나 종전 주택을 양도시 비과세를 받으려면 보다 까다롭다. △종전 주택이 1세대1주택 비과세 요건을 갖추고 △종전 주택을 취득한 날로부터 1년이 지난 후에 조합원 입주권을 취득 △재건축주택 완공 전 또는 완공 후 2년 이내에 종전 주택을 양도해야 한다.

특히 △재건축(재개발, 자율주택정비, 가로주택정비, 소규모 재건축, 소규모 재개발 포함) 주택 완공 후 2년 이내 재건축 주택으로 세대 전원이 이사하고 1년 이상 계속해 거주해야 한다. 다만 취학, 근무상 형편, 질병 요양 등의 경우는 세대원 일부가 이사하지 않아도 된다.

□ 윤모씨는 2013년 4월 취득한 A주택이 2018년 재개발 사업시행인가를 받자 재개발사업 기간동안 거주 목적으로 2020년 2월 B주택을 취득했다. 윤모씨는 2024년 6월 A주택 재개발이 완공되면 같은 해 7월 B주택을 양도할 예정이다.

Q 재개발사업 중 거주하던 B주택을 A주택 완공 후 양도하려고 한다. B주택 양도시 비과세를 받기 위해서는 A주택 완공 후 언제까지 양도해야 하며, 또다른 요건이 있나?

A 재개발 사업시행인가일 이후 B주택을 취득해 1년 이상 거주하고, 재개발사업에 따라 취득하는 A주택이 완성된 후 2년 이내에 B주택을 양도하는 경우 비과세 적용이 가능하다. 다만 A주택 완공 후 2년 이내에 A주택에 세대 전원이 이사해 1년 이상 계속해 거주해야 한다.

취학, 근무상의 형편, 질병의 요양, 그 밖에 부득이한 사유로 세대원 중 일부가 이사하지 못한 경우도 가능하다. 다만 주택이 완성된 후 2년 이내에 취학 또는 근무상의 형편으로 1년 이상 계속해 국외에 거주할 필요가 있어 세대 전원이 출국하는 경우에는 출국 사유가 해소(출국한 후 3년 이내 해소되는 경우만 해당)돼 입국한 후 1년 이상 계속해 거주해야 한다.

□ 2018년 11월 취득한 주택을 갖고 있던 최모씨는 2021년 3월 분양권을 취득했으며, 2024년 2월 종전 주택을 양도할 예정이다.

Q 2021년 1월1일 이후 취득한 분양권은 주택 수에 포함된다고 하던데, 종전 주택을 양도시 비과세 적용이 가능한가?

A 종전주택이 1세대1주택 비과세 요건을 갖췄으며 종전주택을 취득한 날로부터 1년이 지난 후에 분양권을 취득하고 그 분양권을 취득한 날로부터 3년 이내에 종전주택을 양도하는 경우 비과세 적용이 가능하다.

다만 분양권 취득 후 3년이 지나 종전 주택을 양도하고 비과세를 받으려면 △종전 주택이 1세대1주택 비과세 요건을 갖추고 △종전 주택을 취득한 날로부터 1년이 지난 후에 분양권을 취득 △주택이 완성 전 또는 완성된 후 2년 이내에 종전 주택을 양도해야 한다.

특히 △주택 완성 후 2년 이내 그 주택으로 세대 전원이 이사하고 1년 이상 계속해 거주해야 한다. 다만 취학, 근무상 형편, 질병 요양 등의 경우는 세대원 일부가 이사하지 않아도 된다.