관할 세무서로부터 44일 동안 법인세 신고내용 확인을 받은 A기업.

법인세 신고내용 확인이 끝난 후 얼마 되지 않아 별안간 B세무서로부터 정기조사대상자로 선정됐다는 통보를 받았다. 혁신중소기업에 해당돼 세무조사는 유예됐지만 A기업은 동일 과세연도에 대해 신고내용 확인과 정기조사 선정은 재조사에 해당한다며 국세청 납세자보호위원회의 문을 두드렸다. 결과는 ‘재조사 금지 원칙에 반하는 위법한 선정으로 세무조사 중지’.

국세행정 감독기구격인 국세청 납세자보호위원회가 지난 2년 동안 이처럼 부당한 세무조사에 대해 ‘중지’ 조치를 내린 경우가 26건에 달한 것으로 나타났다.

국세청은 제1기 국세청 납세자보호위원회가 지난 2년 동안 지방청·세무서 납보위에서 심의결정한 세무조사 관련 권리보호요청 중 납세자가 이의제기한 172건을 재심의해 65건(38%)을 시정했다고 21일 밝혔다.

납세자보호위원회는 ▷위법·부당한 세무조사 ▷세무공무원의 위법·부당한 행위 ▷조사 연장 및 확대 승인 ▷신고내용확인 절차 미준수 ▷과도한 자료요구 등 납세자 권익침해 사안을 심의하는 기구로, 본청과 7개 지방국세청, 128개 세무서에 설치돼 있으며 납세자보호(담당)관을 제외한 모든 위원이 민간위원으로 구성돼 있다.

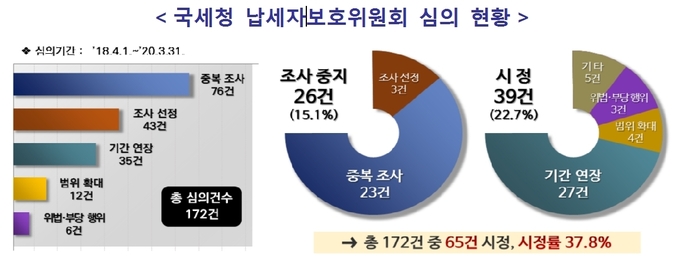

재심의 기구인 국세청 납세자보호위원회는 지난 2년 동안(2018년 4월1일~2020년 3월31일) 총 44차례의 회의를 열었다. 회의에서는 지방청·세무서 납세자보호위원회에서 심의 결정한 세무조사 관련 권리보호요청 중 납세자가 재차 이의제기한 172건을 재심의 했다. 재심의 사건은 중복조사 관련이 76건으로 가장 많았고, 조사선정 43건, 기간연장 35건, 범위확대 12건, 위법·부당한 행위 6건 등이었다.

국세청 납보위는 172건 중 중복조사 등 위법·부당한 세무조사 26건을 중지 조치했다. 또 조사기간 연장이나 범위 확대에 문제가 있는 39건을 시정 조치했다. 172건 중 65건을 시정함으로써 38%의 시정률을 기록했다.

‘조사중지’ 조치를 한 26건 가운데는 사실상 세무조사에 준하는 ‘신고내용 확인’을 실시한 후 세무조사 대상자로 다시 선정하거나, 조세탈루 혐의를 인정할 만한 명백한 자료 없이 조사를 실시한 사례 등이 포함된 것으로 나타났다. 또 명백한 세금 탈루 혐의가 확인되지 않았는데 범위를 확대한 사례도 있었다.

국세청은 이같은 시정조치 외에도 심의과정에서 개선이 필요한 사항에 대해 소관국실에 제도개선을 권고했다고 밝혔다.

실제로 국세청 납보위는 본청 조사국장에게 세무조사 사전통지 생략제도를 개선하라고 권고했다. 국세기본법과 조사사무처리규정에는 증거인멸의 우려가 있어 조사목적을 달성할 수 없다고 인정되는 경우에는 사전통지를 생략할 수 있도록 하고 있다. 이와 관련 위원회는 ‘증거인멸의 우려가 있어 조사목적을 달성할 수 없다고 인정되는 경우’에 대한 구체적인 판단기준을 명확히 규정하라고 권고했다.

납보위는 또한 본청 자산과세국장에게 증여세 세무조사 통지 절차를 개선하라고 권고했다. 세무조사 통지서에 단순히 세목과 과세기간, 법조문만 표기한 조사사유를 기재해 통지하는 사례가 있는데, 조사유형과 과세기간, 조사사유를 명확히 기재하도록 관련규정을 보완하라고 주문했다.

김태호 국세청 납세자보호담당관은 “제1기 위원회 활동이 3월31일자로 종료됨에 따라 국세청은 제2기 납세자보호위원회를 새롭게 구성해 4월1일부터 납세자 권익보호를 위한 활동을 시작했다”면서 “앞으로 납세자보호위원회가 독립적인 지위에서 국세행정에 대한 견제와 감독 역할을 더욱 충실히 수행할 수 있도록 적극 뒷받침할 것”이라고 밝혔다.

한편 국세청 납보위 뿐만 아니라 지방청.세무서 납보위도 지난 2년 동안(2018년 1월1일~2019년 12월31일) 세무조사 관련 권리보호요청 321건을 심의해 위법・부당한 세무조사 42건을 중지 조치하고, 기간 연장・범위 확대 제한 등 61건을 시정했다. 아울러 고충민원 745건을 심의해 391건을 구제해 줬다.