부가세 면세사업자는 2월 11일까지 지난해의 수입금액과 사업장 기본사항을 신고해야 한다.

20일 국세청에 따르면, 면세사업장 신고대상은 병·의원, 학원, 농·축·수산물 판매업, 대부업, 주택임대업 등 부가세 면세사업자 71만명이 해당된다.

사업장현황신고는 부가세가 면제되는 개인사업자가 지난 1년간의 수입금액과 사업장 기본사항을 신고하는 내용으로, 과세자료에 의해 수입금액 결정이 가능한 보험설계사, 음료품배달원 등은 신고대상에서 제외된다.

국세청은 해당 사업자에게 복식부기자, 간편장부자, 개인과외교습자, 주택임대자 등 유형별 맞춤형 신고 안내문을 18일 발송했으며 신고대상 사업자는 내달 11일까지 전자신고(홈택스)하거나 세무서에 신고서를 제출해야 한다.

이때 계산서나 매입세금계산서를 수수한 경우에는 매출·매입처별 계산서합계표 및 매입처별 세금계산서합계표를 사업장현황신고 기한까지 함께 제출해야 한다는 점을 유의해야 한다.

국세청은 올해 신고시에는 전년도 신고내용에 대한 개별분석사항과 매출 관련 자료를 사전 제공하는 등 성실신고 지원을 대폭 강화했다.

비보험비율이 높은 업종임에도 불구하고 비보험비율 저조자, 현금수입이 많은 업종임에도 신용카드 등 비율 높은자, 종합소득세 신고 대비 사업장현황신고 수입금액 과소신고자 등 총 3만 9천명에게 개별분석자료를 안내했다.

다만, 사전안내에도 불구하고 불성실하게 신고하는 경우 종합소득세 신고 후 신고항목 검증 및 조사와 연계해 중점관리 된다.

또한 30만명에게 지난해의 신용카드·현금영수증·전자계산서 발급액을 안내문에 기재하는 등 신고에 도움이 되는 매출자료를 사전 제공했으며 주택임대업자에게는 연간 수입금액 2천만원 이하 비과세 등 과세대상 요건과 수입금액 계산방법 등을 개별 안내했다.

한편, 의료업, 수의업 및 약사업을 행하는 사업자가 수입금액을 신고하지 않거나 적게 신고한 경우에는 수입금액 0.5%의 가산세가 부과되며 복식부기의무자가 계산서합계표를 미제출 또는 사실과 다르게 기재하는 경우 공급가액 1%의 가산세가 부과된다.

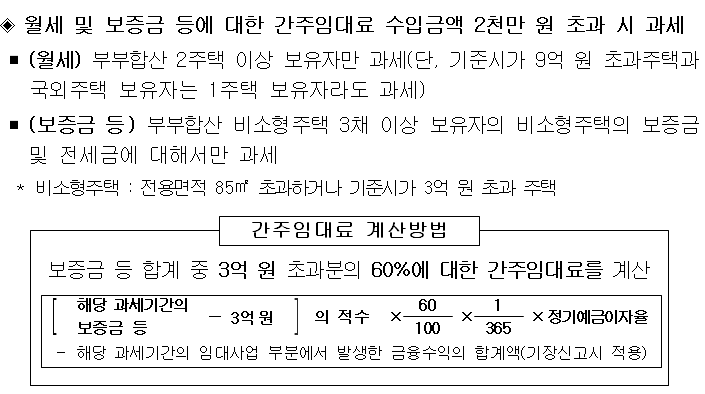

아울러 주택임대사업자는 임대수입 연간 2천만원 이하인 경우에 ’14년~’16년 귀속은 소득세가 비과세되며 ’17년 귀속부터 분리과세로 변경됐고, 보증금에 대한 간주임대료 산정 시 적용하는 정기예금이자율이 지난해 2.9%에서 올해 2.5%로 하향 조정됐다.

⏠ 2015년 귀속 과세대상 주택임대 요건