국세청이 납세자권리보호의 중요성을 인식하고 독립성이 강화된 납세자보호담당관 중심으로 ‘권리보호요청 제도’를 더욱 적극적으로 운영한 결과, 금년 10월말 현재 세무조사 중단 수용비율은 51.1%(22건)을 나타냈다.

국세청이 30일 공개한 주요 조사중단 사례를 보면, 이미 실시한 조사에서 금융거래정보 등 관련 자료를 제출받아 그 거래내용을 확인해 조사한 사실이 있는 경우, 해당 탈루혐의에 대한 부분조사는 중복된 조사에 해당돼 조사가 중단된바 있다.

또한 ‘사기 그 밖의 부정한 행위’에 대한 충분한 검토 없이 조사대상 기간을 10년의 부과제척기간으로 적용해 조사한 것은 납세자의 권리침해가 현저히 예상되는 경우에 해당돼 조사중단 조치가 내려졌다.

이외에 주 조사대상자의 배우자도 조사 선정됐으나, 이혼으로 인해 더 이상 특수관계자에 해당하지 아니한 경우 잘못된 선정으로 보고 즉시 조사를 철회하는 사례도 나왔다.

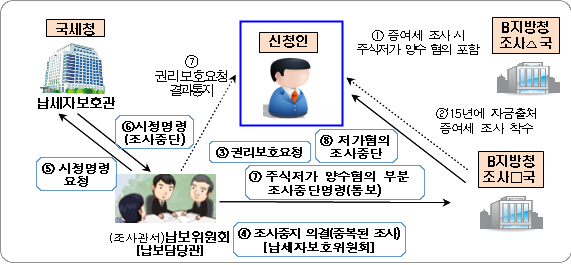

주요내용을 보면 납세자 A는 자금출처 증여세 조사 중 06년에 취득한 ㈜◯◯ 주식은 09년에 실시한 B지방청의 증여세 조사 당시 주식저가 양수 혐의 부분에 대해 조사한 사실이 있었고 당시 A는 금융거래정보 제출 등 자료를 제출한 바 있어 관련 혐의부분은 ‘중복조사’라며 권리보호를 요청했다.

이에 납세자보호담당관은 ㈜◯◯ 증여세 조사시 세무조사사전통지서 조사사유에 ‘법인의 신고서에 대한 서면검토 결과 주주 등의 저가양수도에 대한 증여혐의’가 포함돼 있음을 확인했다.

따라서 기 조사한 부분과 동일하게 선정한 내용과 당시 A의 금융거래 정보 제출사실 등을 반영하여 납세자보호위원회에 상정하고 납세자보호위원회는 그 사실을 심의해 세무조사 중지를 의결했다.

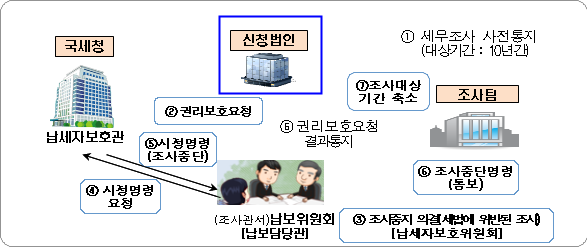

이와함께 납세자 B는 건축자재 판매매출의 일부를 본인 명의의 개인통장으로 입금받아 매출을 누락한 혐의가 있어 ‘사기 그 밖의 부정한 행위’로 보고 조사대상기간을 10년간으로 통지받았으나, 일반적인 부과제척기간인 5년으로 변경해 줄 것을 요청했다.

요청을 접수한납세자보호담당관은 사실관계를 파악하는 과정에서 B의 계좌가 급여 및 생활비 등 주거래계좌로 사용한 것으로 매출금액 대부분도 동 계좌로 이체된 사실을 확인하고 ‘사기 그 밖의 부정한 행위’에 의한 조세탈루가 있다고 보기는 어렵다고 판단하여 납세자보호위원회에 상정했다.

그 결과 납세자보호위원회는 그 사실을 심의해 조사대상기간을 일반적인 부과제척기간으로 변경하고, 추후 조사결과 부정한 행위가 확인될 때 조사범위를 확대하도록 의결함으로 납세자의 권익을 보호했다.

주 조사대상자의 배우자도 조사 선정됐으나, 이혼으로 인해 더 이상 특수관계자에 해당하지 않아 납세자보호담당관이 시정요구해 조사를 철회한 사례도 나왔다.

납세자 C는 현재 전남편과 이혼한 상태인데 조사선정 당시 전산시스템의 가구사항조회 등으로부터 이혼사실이 확인되지 않아 전남편과 함께 통합조사 대상으로 세무조사통지서를 수령했다.

세무서를 방문한 C와 면담 후 납세자보호담당관은 즉시 조사과에 조사중지를 요청하고 의견조회한 바, 주조사대상자인 전남편과 이혼으로 특수관계가 성립되지 않아 조사대상자 선정이 잘못되었음을 확인하고 조사과에서 시정해 조사철회함으로써 납세자의 권리가 침해되지 않도록 조치했다.