지난해 국선세무대리인제도 도입 이후 영세납세자는 조세전문가인 국선대리인의 도움을 받아 보다 체계적인 불복대응이 가능해짐에 따라, 대리인을 선임하지 않은 청구세액 1천만 원 이하 이의신청·심사청구건의 경우 인용률은 제도 시행 전 16.3%에서 지난해 30.5%로 대폭 높아졌다.

특히, 납세자의 청구가 기각된 경우에도 국선대리인의 자문을 받음으로써 국세행정에 대한 신뢰도가 높아졌다는 분석이다.

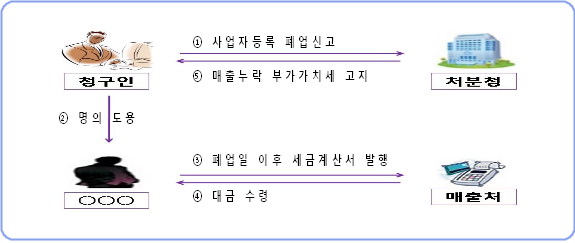

국세청이 5일 발표한 지난해 국선세무대리인 활동사례를 보면, 처분청은 폐업일 이후 청구인 명의로 교부된 세금계산서에 대해 매출누락으로 보아 부가가치세 ○백만 원을 고지했다.

처분에 대해 국선대리인은 청구인과 결혼을 전제로 사귀었던 김모씨가 청구인 모르게 세금계산서를 교부하고 대금을 수령한 사실을 입증해 부가세 취소 결정을 받아냈다.

[사례1] 타인이 청구인 몰래 세금계산서를 교부한 것이므로 과세처분을 취소하고 실행위자에게 과세

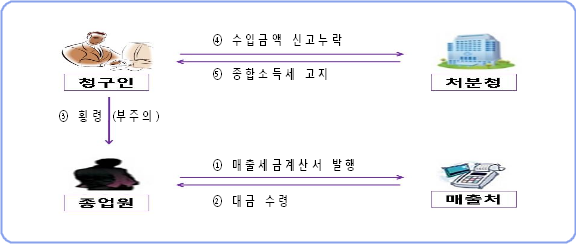

이와함께 청구인이 인력소개를 하고 수입금액 ○○백만 원을 신고누락한 것으로 보아 종합소득세 ○백만 원을 고지한 것에 대해 국선대리인은 청구인이 암 투병 중 종업원의 업무 부주의와 횡령으로 신고누락됐음을 파악하고, 직업소개소의 수익구조를 면밀하게 검토 후 일용직 일당에 대한 수수료 10%만 실제 수입금액임을 입증하여 종합소득세 일부 취소를 받아내 납세자를 구제했다.

[사례2] 직업소개소의 수익구조를 면밀히 검토하여 청구인에게 실제로 귀속된 수수료만을 수입금액으로 인정함

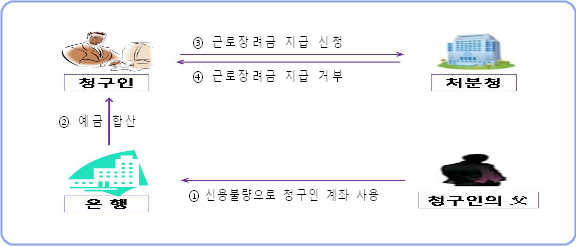

아울러, 청구인의 재산이 1억 원을 초과한다는 이유로 근로장려금을 지급하지 않은 건에 대해 국선대리인은 신용불량자인 청구인 아버지가 사실상 지배관리하는 청구인 명의의 예금이 청구인의 재산에 합산돼 재산보유액이 1억 원을 초과한 사실을 입증해 근로장려금을 지급받도록 했다.

[사례3] 청구인 명의 예금계좌를 아버지가 실질적으로 지배·관리하는 것으로 보아 근로장려금 지급대상으로 봄