새로쓴 부가세법에는조문표현을 명확히 규정함으로써 조문 상호간 논리적 연결성을 확보했다.

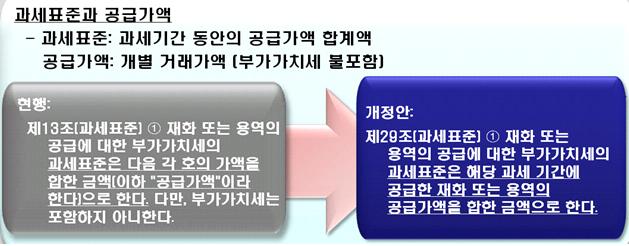

우선 ‘과세표준과 공급가액’의 경우, 현행 부가가치세법은 개별 거래할 때 마다 납세의무가 성립하고 과세표준을 계산하여야 하는 것처럼 규정하고 있어 부가가치세가 기간단위(6개월) 과세가 아닌 것으로 오해할 소지가 있다.

따라서 개정안은 부가가치세가 기간과세 됨을 명확히 보여 주기 위해 공급가액은 개별 공급에 대한 대가로 규정하고, 과세표준은 과세기간 동안 공급가액의 합계액으로 명확히 구분해 규정했다.

또한, 현행법상 ‘거래징수’의 경우, 개별 재화 공급시 부가가치세를 징수한다고 규정하면서 기간단위(6개월) 과세를 전제로 한 개념인 과세표준을 기준으로 부가가치세를 징수하도록 규정하고 있어 납세자가 조문을 이해하기 어려웠다.

이에 개정안은 개별거래에 대한 가액인 공급가액을 기준으로 부가가치세 상당액이 징수된다고 명확하게 규정했다.

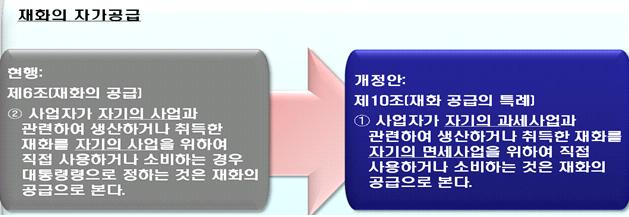

‘재화의 자가 공급’ 역시, 현행법은 자기의 사업과 관련해 취득한 재화를 자기의 사업을 위해 직접 사용한 경우를 공급으로 보아 과세한다고 규정하고 있으나, 법 조문만으로는 동어반복으로 규정돼 그 취지를 알기가 어려웠다.

이에따라 개정안은 자기의 과세사업을 위하여 취득한 재화를 자기의 면세사업을 위해 사용한 경우 공급으로 보아 과세한다고 명시해 어떠한 경우에 왜 공급으로 보아 과세되는지 이해할 수 있도록 했다.