Ⅰ.납세협력비용

1. 납세협력비용의 개념

2. 납세협력비용 현황

Ⅱ. 연구 배경 및 필요성

1. 세무서비스 비용 자율화와 저가격경쟁

2. 납세협력비용 증가에 따른 정책적 지원 미흡

3. 납세협력비용 관련 연구의 필요성

4. 납세협력비용 추정과 이에 따른 정책대안 제시의 필요성

Ⅲ. 연구 내용

1. 새로운 제도 신설 및 조세체계 간소화 방안에 따른 납세협력비용과의 관계조사

2. 납세협력비용과 세무대행 수수료 간의 관계분석

3. SCM을 활용한 납세협력비용의 추정

Ⅳ. 연구의 방법

1. 연구조사의 기본 설계방향과 그 내용

2. 조사대상 및 절차

Ⅴ.정성적 및 정량적 조사

1. 정성적 조사 분석 결과

2. 정량적 조사 분석 결과

3. 납세이행 및 협력업무 분석 결과

4. 정성적 및 정량적 조사 분석결과 요약

Ⅵ.결론 및 시사점

- 1인당 징수세액의 증가율은 1인당 징세비율을 훨씬 상회하여 징수세액 100원당 징세비를 감소하는 결과를 낳음. 이는 국세행정의 정보화가 성공적으로 이루어졌고 최근 신용카드 사용과 현금영수증 사용의 급속한 증가에 따른 국세청의 소득파악인프라 구축이 징세의 효율성과 징수세액 기반의 확장에 기인한 바가 클 것임. 하지만 새로운 조세관련 제도인 EITC자료 제출과 수입금액명세서 작성 제출 등과 같은 납세협력업무를 국세공무원을 대신하여 수행함으로써 징세비를 절감할 수 있었던 중요한 요인 중의 하나가 되고 있음. 실제 같은 기간 동안 징수세액은 141% 증가하였으나 국세공무원 정원은 21% 증가에 그치고 있음을 상기 자료는 보여주고 있음

- 따라서 절감된 징세비가 국세청 및 국세공무원의 전향적인 역할로만 간주할 것이 아니라 납세협력의무 수행에 기여한 납세자에게 절감된 징세비 일정부분을 보상할 필요가 있음. 하지만 납세자의 납세협력업무는 본 조사결과에 나와 있듯이 85%이상을 세무사가 수행하고 있어 직접 납세자에게 보상하기보다는 적절한 방식을 고안하여 세무사에게 보상해 줄 필요가 있음. 실제로 세무사들은 납세협력업무 수행에 따른 시장경쟁상황과 제도적인 틀 속에서 비용을 납세자에게 청구하지 못하고 있어 세무사의 운영수지는 악화되고 존립기반이 흔들리고 있는 상황임

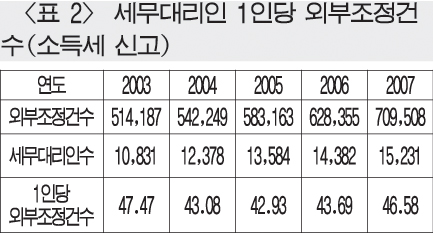

-세무대리인의 운영수지가 어려운 원인은 <표2>에서 확연히 들어남. 2003년 기준으로 세무대리인의 주요 수입원인 외부조정건수는 514,197건으로서 총 세무대리인 수 10,831명이 1인당 평균 외부조정건수가 47.47건이었음. 하지만 2007년 기준으로 외부조정건수는 709.508건으로 38% 증가하였고 세무대리인 수 또한 40.6% 증가해 1인당 외부조정건수는 5년전인 2003년과 비슷한 46.58건임

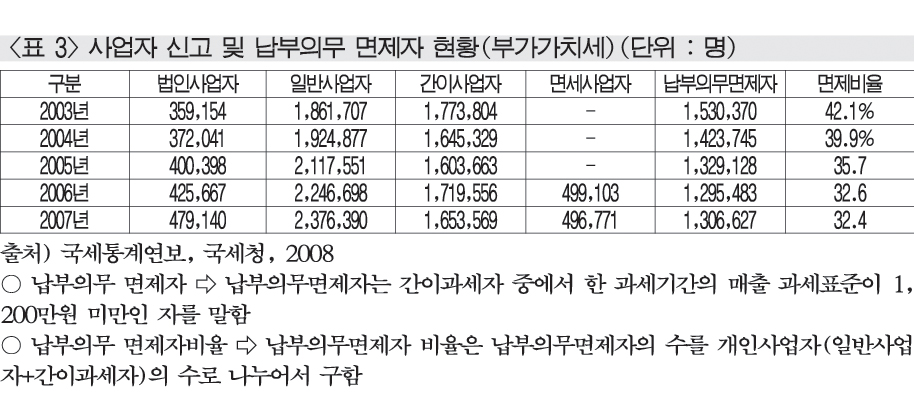

- 납부의무면제자 비율을 살펴보면, 2003년 42.1%에서 2007년 31.5%로 10.6%p 감소하였음. 이는 현금영수증제도 정착, 신용카드 사용 확대 등 과세인프라의 확충에 따른 것으로 풀이됨

- 세무대리인의 1인당 외부 조정건수가 약간 감소하고 유사한 수치를 보인다고 하지만 외부조정건수의 질적인 측면이 간과되고 있음. 지난 2003년부터 2007년까지 부가가치세 납부의무 면제자, 면세사업자, 간이사업자, 일반사업자, 법인사업자 간의 이동이 크게 나타나는 지각변동이 있었음. 현금영수증제도 정착과 신용카드 사용확대 등 과세인프라의 확대구축으로 납세의무 면세자 및 간이사업자는 감소하였으나 일반사업자 및 법인사업자는 증가하였음. 즉 간이사업자가 일반사업자로 이동하고 있으며 일반사업자는 법인사업자로 이동하고 있음