Ⅰ.납세협력비용

1. 납세협력비용의 개념

2. 납세협력비용 현황

3. 징세비와 세무대리시장 관련 현황

Ⅱ. 연구 배경 및 필요성

1. 세무서비스 비용 자율화와 저가격경쟁

2. 납세협력비용 증가에 따른 정책적 지원 미흡

3. 납세협력비용 관련 연구의 필요성

4. 납세협력비용 추정과 이에 따른 정책대안 제시의 필요성

Ⅲ. 연구 내용

1. 새로운 제도 신설 및 조세체계 간소화 방안에 따른 납세협력비용과의 관계조사

2. 납세협력비용과 세무대행 수수료 간의 관계분석

3. SCM을 활용한 납세협력비용의 추정

Ⅳ. 연구의 방법

1. 연구조사의 기본 설계방향과 그 내용 2. 조사대상 및 절차

Ⅴ.정성적 및 정량적 조사

1. 정성적 조사 분석 결과

2. 정량적 조사 분석 결과

3. 납세이행 및 협력업무 분석 결과

4. 정성적 및 정량적 조사 분석결과 요약

Ⅵ.결론 및 시사점

2. 납세협력비용 현황

□ 우리나라의 납세협력비용 증가 원인

-복잡한 조세체계와 세법의 복잡성

-잦은 세무서식의 개정과 세무서식의 복잡화로 인한 서식작성비용 증가

-이에 따른 과세당국의 전산구축 비용 증가

-납세자에게 과세당국의 징수편의를 위한 각종 의무 부여

□ 최근 조세행정 간소화 관련 추진 내용

-연말정산 간소화 시스템 도입(기부금, 의료비 등)

-단순경비사업자에 대한 사업소득세 신고 관련 납세편의 도모

-종합소득세 신고시 강연료 등 기타소득 자료 제공

-법인세 관련 작업진행률, 원천징수, ERP도입법인에 대한 표준세액공제제도, 동업기업 과세특례제도도입 등

-지급조서 및 전자신고 관련 세액공제 확대

-신용카드 납부 허용 등

□ 조세행정 간소화 관련 추진내용의 문제점

-조세행정비용과 납세협력비용간 양면성으로 인해, 조세행정 간소화가 징세비 감축 위주로 이루어지고, 납세협력비용은 상대적으로 증가하고 있음.

- 납세순응도 제고, 세원포착 및 과표양성화, 납세협력비용 감축이라는 정책목표의 상충관계를 고려한 효율적 정책선택이 필요

- 세제 및 세법의 단순화, 간소화 노력

- 징세비와 납세협력비용의 합계가 최소화되는 업무의 분담이나 과세절차의 결정

3. 징세비와 세무대리시장 관련 현황

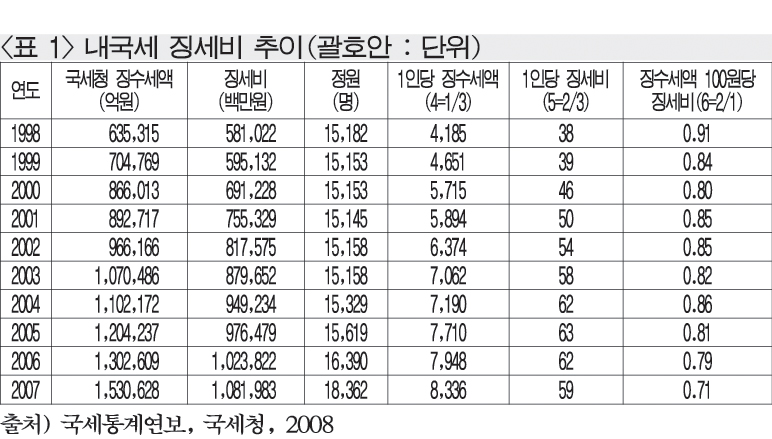

- 위와 같은 2008년도 국세청 발간 국세통계연보에서 보는 바와 같이 1998년 대비 2007년의 국세청 징수세액은 2.41배 증가하였으나, 이에 따른 징세비는 1.86배 증가에 그치고 있음. 반면, 징세비용을 구성하고 있는 국세청 정원의 증가는 1.21배에 머무르고 있음.

따라서 1인당 징수세액은 1.99배 증가하였고 1인당 징세비도 1.55배 증가에 그치고 있음. 징수세액 100원당 징세비는 1998년 기준 0.91원에서 2007년에 0.71원으로 전반적으로 감소추세를 보이고 있음.