지방소비세 규모가 작을 때의 재정형평성 보완방안

지방소비세의 규모가 부가가치세의 5%수준으로 작을 때는 지방교부세제도 내부의 다양한 제도를 통합하여 재정형평성을 상당부분 중립적으로 유지할 수 있으며 이는 행정안전부 내부의 제도 조정이므로 부처간 의견조율의 논란으로부터 비교적 자유롭다.

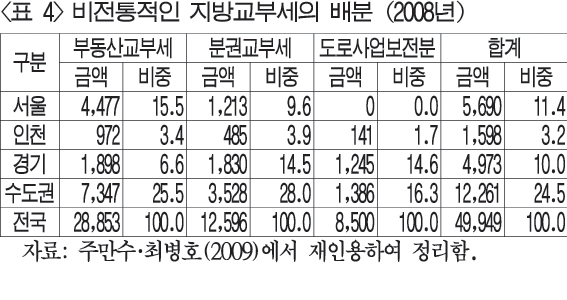

지방교부세는 전통적인 보통교부세와 특별교부세 이외에도 부동산교부세, 분권교부세, 그리고 도로사업보전분 지원 등 다양한 세부 제도로 구성된다.

종합부동산세의 도입과 부동산 거래 및 보유에 관한 지방세의 감소로 요약되는 부동산관련 세제개편과정에서 불가피하게 도입된 부동산교부세제도는 기본적으로 지방세의 감소분을 보전하는 이전재원이고 국고보조금 일부와 지방양여금을 지방교부세로 통합되는 과정에서 사업의 연속성 등을 위해 운영되는 분권교부세 및 도로사업보전분 지원도 법률에 의해 한시적인 제도이다.

이들은 지방행정 운영에 필요한 재원을 교부하는 것이지만 전통적인 보통교부세와 특별교부세와 혼합되어 개별 제도의 의도된 효과를 달성하기 어려우며 재정력과 무관하게 교부되고 보통교부세 불교부단체에도 교부하고 있다.

지방소비세 도입과 함께 이러한 비전통적 지방교부세제도를 보통교부세에 통합한다면 불교부단체의 재원이 확대되는 문제를 해소하며 동시에 재정형평화 기능을 담당하는 보통교부세의 재원감소규모를 완화하여 그 형평화기능을 유지할 수 있다.

<표 4>에 제시한 바와 같이 2008년 비전통적 지방교부세의 24.6%인 약 1.23조원이 수도권에 배분되는데 이를 보통교부세에 통합하면 부가가치세의 5%로 조성된 지방소비세의 수도권 배분액을 상당부분 대체할 수 있다.

이와 같이 지방교부세제도 내부의 비전통적인 교부세들을 보통교부세에 통합하면 지방소비세 도입에 따른 재정력 격차 확대를 중립화할 수 있으며. 복잡해지고 특성이 모호해진 지방교부세제도를 정상화하는 효과를 얻을 수 있다.

더욱이 자체재원인 지방소비세를 도입하고 자치단체의 자율권을 제약하는 이전재원의 총규모는 감소하므로 분권수준을 향상시킬 수 있다.

지방소비세의 규모가 커지면 지방교부세제도의 정상화만으로 자치단체간 재원중립화를 이룰 수 없으며 이 경우에는 교육재정, 즉 지방교육자치단체에 대한 이전재원을 매개로 재원을 조정하는 방안이 가장 효과적이다.

지방소비세 규모가 부가가치세의 10% 등으로 증가할 때 재정형평화를 위한 방안

현재 중앙정부와 지방자치단체들은 교육세와 지방교육세 이외에도 각각의 조세수입 일부를 교육자치단체에 이전한다.

중앙정부는 내국세의 20%를 교육자치단체에 교부하는 반면, 광역자치단체들이 교육자치단체에 이전하는 조세수입의 비율은 자치단체별로 달라서 서울시는 10%, 광역시와 경기도는 5%, 기타 도는 3.6%이다.

따라서 지방소비세 도입으로 재원이 증가하는 서울시와 같은 자치단체들은 교육재정 이전비율을 상향조정하고 그 규모만큼 중앙정부가 교육자치단체에 이전하는 재원을 줄이고 이를 지방자치단체를 위한 지방교부세 재원으로 전환함으로써 중앙정부 재정과 교육재정을 일정하게 유지하면서 동시에 지방소비세 도입에 따른 지방교부세 재원의 감소를 최소화하여 재정형평화 기능을 현재 수준으로 유지할 수 있다.

지방교육재정은 본래부터 자체재원 없이 중앙정부와 지방자치단체에 의존하여 필요재원을 조달하는데 각각으로부터의 재원조달 비중을 바꾼다고 하더라도 교육재정의 자율성은 훼손되지 않는 반면, 지방자치단체들의 재정자율성은 확대되므로 국가 전체적으로는 분권이 진전되는 편익을 얻을 수 있다.