세입과 세출측면을 동시에 고려하여 우리나라의 분권화 수준을 판단하기 위하여 <그림 5>를 참고할 수 있다.

<그림 5>는 OECD 국가별로 일반정부의 총조세수입과 총세출에 대한 지방정부의 조세수입과 세출이 차지하는 비중을 나타낸 것이다.

원점으로부터의 기울기가 완만할수록 세출분권화수준에 대하여 상대적인 세입분권화 수준이 저조함을 의미하는데 이는 국가별로 차이가 크다.

우리나라는 세출분권 대비 세입분권 수준이 가장 낮은 국가군 혹은 세입분권 대비 세출분권 수준이 가장 높은 국가군에 속함을 알 수 있다.

우리나라 지방재정의 이전재원 의존도가 높은 것은 법률에 의한 재정제도의 설계오류와 그 역사성 등 다양한 이유가 있겠지만 지역간 소득의 편차가 상대적으로 크기 때문일 수 있다.

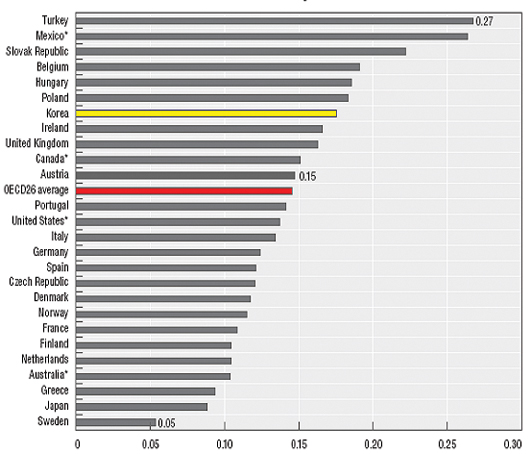

<표 6>에 제시한 바와 같이, 지역소득의 편차를 지니계수로 표시할 때 우리나라의 지역간 소득불평등도는 OECD 국가의 평균에 비하여 높은 수준이다.(Blochliger and Charbit, 2008)

따라서 지방세의 자체재원 의존도를 상향조정하면 지역간 재정력 격차가 확대될 수 있으므로 형평화를 위해 더 큰 이전재원이 필요할 수 있다.

이러한 현상은 우리나라에 특수한 것이 아니라 일반적으로 모든 국가에 있어서 지방정부들의 경제환경은 차이가 있기 때문에 지방정부의 조세자율성을 확대하면 이들의 재정격차는 확대될 가능성이 높다.(Blochliger and Petzold, 2009).

특히 경제환경의 차이가 큰 우리나라는 그 확대정도가 더 클 수 있으며 따라서 세입자율성을 확대하면 추가적인 재정형평화기능이 필요할 것인데 이미 이전재원에 대한 의존도가 높기 때문에 세입자율성을 확대하는 것이 매우 어려운 과제이다

지방재정에서 지방세의 비중을 높이면서 동시에 이전재원 의존도를 낮추는 정책설계가 쉽지 않다고 하더라도 Martinez-Vazquez(2007) 등이 주장하는 바와 같이 세수 불균형의 우려 때문에 과세자주권 확충을 회피하는 것은 바람직한 해법이 아니며, 수평적 재정불균형은 형평화교부금을 적절히 고안하거나 관련 제도를 정상화함으로써 해소해야 한다.

<그림 5> OECD 국가의 분권화수준 종합 (2004)

, Blochliger and King(2006)에서 재인용; 한국자료는 <그림 1>과 <그림 2>의 2008년도 자료임")

<그림 6> 각국의 지역간 일인당 소득 불평등도의 지니계수 (2003년)

자치단체들의 효율적 재정운영을 유인하기 위해 지방자치단체의 자체재원을 확충하려는 방안으로써 지방소비세를 도입하려는 시도는 참여정부 때부터 시작하였으며 현 정부도 지난해말 '지역경제활성화 대책'에 그 도입을 모색할 것을 포함시켰고 2009년 9월 드디어 구체적인 도입방안을 제시하였다.