|

|

|

김형준 조세연구원 연구위원

|

|

|

|

박명호 조세연구원 연구위원

|

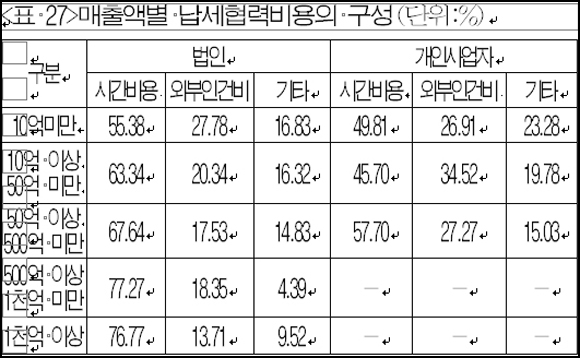

<표 27>은 법인과 개인사업자로 나누어 납세협력비용의 구성을 매출액 규모별로 나누어 보여주고 있다. 법인의 경우를 보면 매출액의 규모가 증가함에 따라 외부인건비가 전체 납세협력비용에서 차지하는 비중이 약간 작아짐을 확인할 수 있다. 즉 매출액이 10억원 미만인 기업에서는 그 비중이 28% 수준이다가 매출액이 1천억 이상인 기업들에서는 그 비중이 14% 정도의 수준이다.

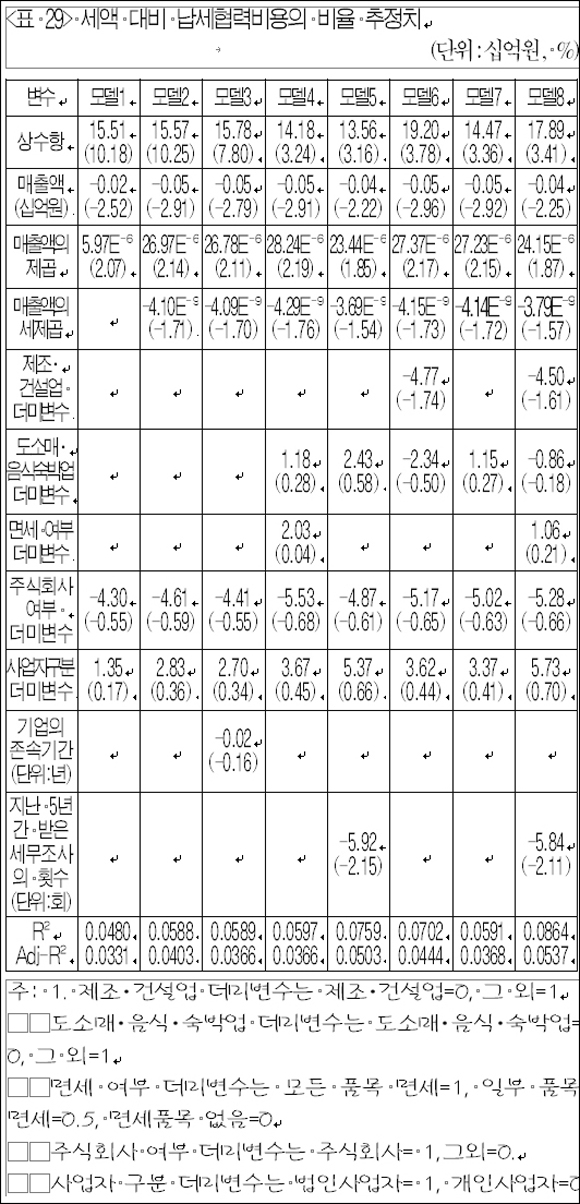

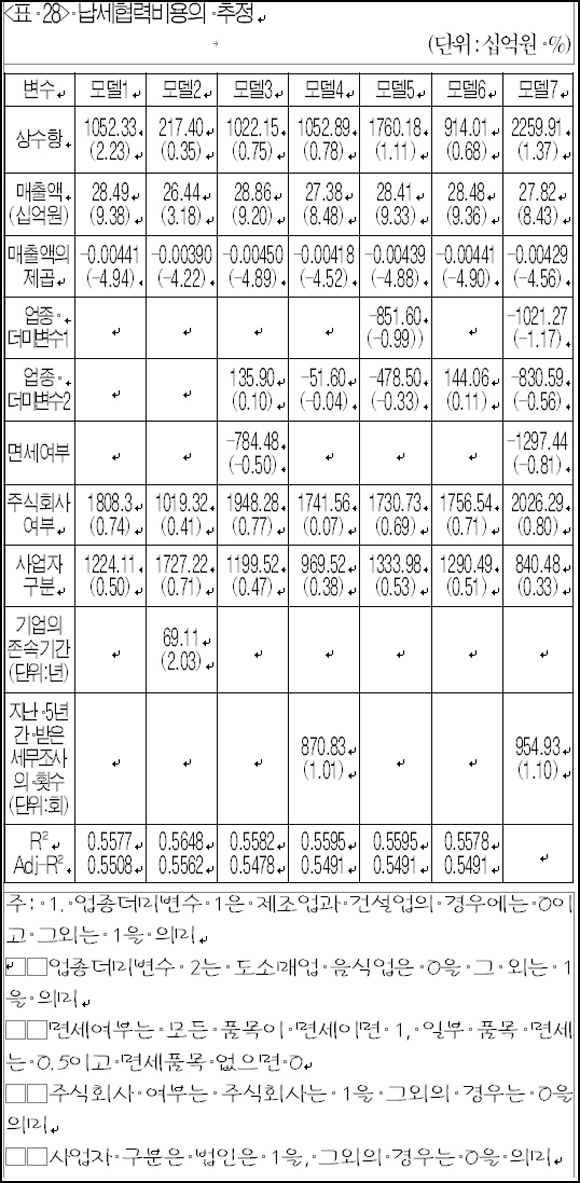

앞서의 표들은 납세협력비용의 절대적인 크기는 매출액이 증가함에 따라 증가하기는 하나 체감적으로 증가해 세액 대비 납세협력비용의 크기는 도리어 감소한다는 것을 보여주었다. 그리고 업종별로 부가가치세액 대비 납세협력비용의 비율이 상이하다는 것을 보여주었다. 이를 확인하기 위해 앞서와 동일한 회귀분석을 하였는데, <표 28>과 <표 29>는 그 결과를 보여주고 있다.

먼저 통계학적으로 유의하게 매출액이 증가함에 따라 납세협력비용이 증가함을 확인할 수 있다. <표 28>의 모델7에서 보면 매출액이 10억원 증가함에 따라 납세협력비용은 약 27.8만원 증가하는 것으로 나타나고 있다. 하지만 매출액의 제

곱에 대해서도 통계적으로 유의하게 음(-)의 값을 보여 납세협력비용이 증가하는 폭은 점차적으로 둔화된다는 것을 확인할 수 있다. 그러나 그 이외의 모든 변수에 대해서는 통계학적으로 유의미한 결과를 얻을 수 없었다.

세액 대비 납세협력비용의 비율은 매출액이 증가함에 따라 통계학적으로 유의미하게 감소하고 있다. <표 29>의 모델 8을 보면 매출액이 10억원 이하인 기업들에서 이 비율이 18% 수준을 보이다가 매출액이 10억원 증가함에 따라 이 비중이 약 0.04%포인트 감소하는 것으로 나타나고 있다. 통계적으로 유의미한 업종별 차이는 없었으며, 세무조사를 받는 경우에는 세무조사 1회당 이 비율이 5.84% 감소하는 것으로 나타나고 있다. 이는 세무조사를 받으면 납세협력비용이 증가하지만 납부세액도 증가하는데, 이때 납세협력비용의 증가보다 납부세액의 증가가 통계적으로 유의미하게 높다는 것을 의미한다.