|

|

|

김형준 조세연구원 연구위원

|

|

|

|

박명호 조세연구원 연구위원

|

다. 부가가치세에서의 납세협력비용

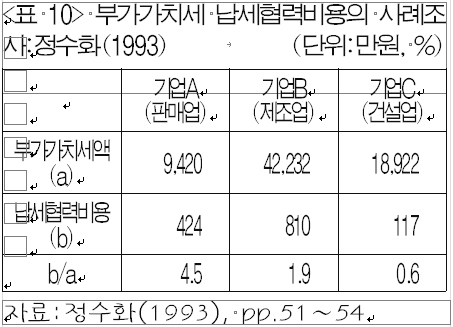

우리나라에서 부가가치세의 납세협력비용을 추정한 연구로는 정수화(1993)가 있다. 정수화(1993)는 판매업, 제조업, 그리고 건설업 3개의 업종에서 각각 1개의 기업씩 3개의 기업을 선택하여 납세협력비용을 추정하였는데 이들 세 기업에서의 납세협력비용은 각각 부가가치세액의 4.5%, 2.9% 그리고 0.6%이라고 보고하였다.

정수화(1993)의 연구는 부가가치세에서의 납세협력비용이 다른 세목에 비해 크지 않을 수 있다는 점과 업종별로 납세협력비용의 차이가 있을 수 있어서 판매업에서의 납세협력비용이 다른 업종에서보다 클 수 있다는 점을 시사하고 있다

정수화(1993)의 연구는 부가가치세에서도 납세협력비용이 발생하고 있다는 사실과 납세협력비용이 발생하는 과정을 심도있게 이해하는 기회를 제공해 주고는 있지만 일정한 한계도 갖고 있다. 우선 정수화(1993)의 연구는 3개 기업만의 사례연구이어서 부가가치세에서의 납세협력비용을 전체적으로 이해하는 데에는 일정한 한계가 있을 수밖에 없다.

둘째로, 정수화(1993)의 연구는 제조업이나 건설업에 비해 판매업에서 납세협력비용이 높을 수 있다는 점을 시사하고 있는데, 이 점 또한 분명하지는 않아 보인다. 정수화(1993)에서는 제조업이나 건설업에서 선택된 기업의 규모가 판매업에서 선택된 기업에 비해 규모가 큰 것으로 나타나고 있다. 만약 기업의 규모를 같게 하여 판매업에서의 납세협력비용과 다른 업종에서의 납세협력비용을 비교할 때 어느 쪽이 클지는 정수화(1993)의 연구만으로 확인하기 어렵다. 판매업의 경우 고객의 수가 상대적으로 많다는 점 때문에 세금계산서를 보다 많이 수수하게 되어 부가가치세에서의 납세협력비용이 클 개연성이 없는 것은 아니지만 다른 요인들을 고려할 때 어떤 결과가 나올지는 명확하지 않다.

셋째로 상대적으로 부가가치세의 경우 법인세 등에 비해 한계세율이 낮으며, 또한 부가가치세를 납부하기 위해서는 세금계산서를 수수해야 하는 비용이 발생한다는 점을 고려하면 다른 세목에 비해 부가가치세에서 세액 대비 납세협력비용이 낮다는 보고도 그리 당연해 보이지는 않는다. 이러한 점을 고려하며 본 연구에서는 부가가치세에서의 납세협력비용을 추정하고 있다.

여기서는 169개 법인과 184개 개인사업자를 합해 모두 353개의 기업만을 대상으로 분석하고 있다는 점을 밝혀둔다. 법인세와 마찬가지로 매출액, 부가가치세액, 그리고 부가가치세에서의 납세협력비용을 계산하는 데 필요한 항목들 중 하나라도 보고하지 않은 기업 등은 분석의 대상에서 제외하였으며 극단적인 수치를 보고한 기업들도 분석의 대상에서 제외하였다.