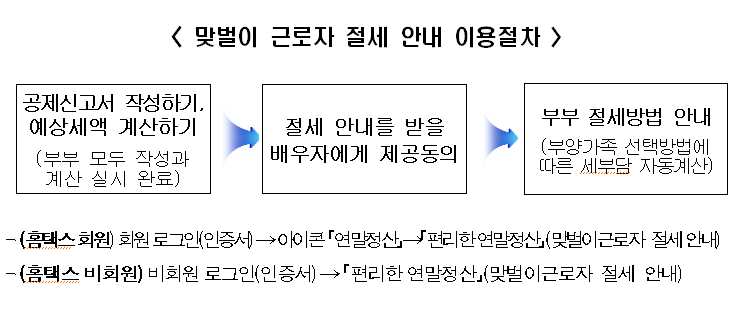

내년 1월 ‘정부3.0 편리한 연말정산’서비스 제공으로 맞벌이 근로자 부부의 부양가족 선택방법 지원 등 세부담 합계를 최소화하는 절세서비스가 제공된다.

15일 국세청에 따르면, 부양가족을 공제받을 수 있는 모든 방법에 따른 결정세액을 계산해 맞벌이 근로자 부부 세부담 합계가 최소화되는 방법을 찾을 수 있도록 안내할 계획이라고 밝혔다.

이 경우 연말정산 간소화서비스에서 공제받을 항목을 선택해 공제신고서 작성하기와 예산세액 계산하기서비스를 이용한 다음, 절세 안내를 받을 배우자에게 자료제공을 동의받아야 한다.

이어 부양가족을 공제받을 수 있는 모든 방법에 따른 결정세액을 계산해 맞벌이 근로자 부부 세부담 합계가 최소화되는 방법을 찾을 수 있도록 안내된다.

국세청은 소득의 크기에 따라 누진세율이 적용되고, 의료비, 신용카드 등 공제 문턱으로 인해, 공제대상 부양가족을 선택하는 방법에 따라 부부 세부담 합계가 달라지므로 방법별 모의계산이 필요가 있다고 설명했다.

실제 부양가족 선택 방법의 수를 보면, 맞벌이 근로자의 공제대상 부양자가 중학생, 고등학생 자녀 2명인 경우 4가지, 맞벌이 근로자의 공제대상 부양자가 부모, 자녀2명(총4명)인 경우16가지의 수가 존재한다.

⏠ 맞벌이 근로자 절세 안내 서비스 모의계산 사례

⏠ 모의계산 결과, 부부 세부담 합계액 (단위. 천원)

|

구 분

|

사례Ⅰ

|

사례Ⅱ

|

|

(A) 본인이 자녀2명 공제

|

5,740

|

12,725

|

|

(B) 배우자가 자녀2명 공제

|

6,013

|

12,657

|

|

(C) 부부가 각각 1명씩 공제

|

5,907

|

12,695

|

|

선 택

|

(A)

|

(B)

|

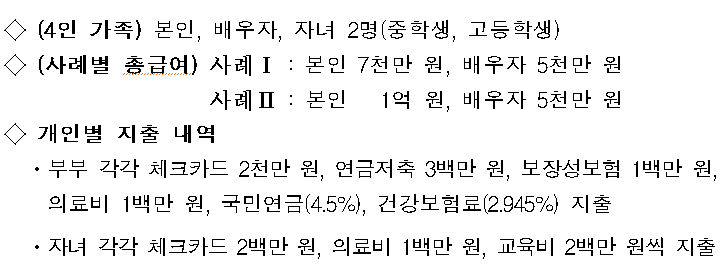

이 경우 ‘사례Ⅰ’은 총급여가 본인이 7천만 원이고 배우자가 5천만 원인 부부는 본인이 자녀 2명을 모두 공제받을 때 가장 유리하다. ‘사례Ⅱ’는 총급여가 본인이 1억 원이고 배우자가 5천만 원인 부부는 배우자가 자녀 2명을 모두 공제받을 때 가장 유리하게 작용한다.

이같은 결과는 ‘사례Ⅰ’의 경우 일반적인 사례로, 소득이 많은 본인이 자녀공제를 받으면 공제액이 많아 유리하게 작용했으며, ‘사례Ⅱ’는 신용카드공제는 총급여액의 25%를, 의료비 공제는 총급여액의 3%를 초과해야 공제가 가능하므로 소득이 적은 배우자의 의료비 공제 등이 많아 유리했다.

⏠ 결정세액 산출 비교표 : 사례Ⅰ (단위: 천원)

|

구 분

|

본인이

자녀 2명 공제

|

배우자가

자녀 2명 공제

|

본인, 배우자가

각각 자녀 1명씩 공제

| |||

|

본인

|

배우자

|

본인

|

배우자

|

본인

|

배우자

| |

|

총급여

|

70,000

|

50,000

|

70,000

|

50,000

|

70,000

|

50,000

|

|

인적공제

|

4,500

|

1,500

|

1,500

|

4,500

|

3,000

|

3,000

|

|

과세표준

|

45,089

|

30,278

|

49,289

|

26,528

|

47,189

|

28,178

|

|

산출세액

|

5,683

|

3,462

|

6,609

|

2,899

|

6,105

|

3,147

|

|

자녀세액

공제

|

300

|

-

|

-

|

300

|

150

|

150

|

|

의료·교육비 세액공제

|

735

|

-

|

-

|

825

|

300

|

375

|

|

결정세액

|

3,508

|

2,232

|

5,469

|

544

|

4,515

|

1,392

|

|

부부 세액 합계

|

5,740

|

6,013

|

5,907

| |||

⏠ 결정세액 산출 비교표 : 사례Ⅱ (단위: 천원)

|

구 분

|

본인이

자녀 2명 공제

|

배우자가

자녀 2명 공제

|

본인, 배우자가

각각 자녀 1명씩 공제

| |||

|

본인

|

배우자

|

본인

|

배우자

|

본인

|

배우자

| |

|

총급여

|

100,000

|

50,000

|

100,000

|

50,000

|

100,000

|

50,000

|

|

인적공제

|

4,500

|

1,500

|

1,500

|

4,500

|

3,000

|

3,000

|

|

과세표준

|

73,305

|

30,278

|

76,305

|

26,528

|

74,805

|

28,178

|

|

산출세액

|

12,373

|

3,462

|

13,093

|

2,899

|

12,733

|

3,147

|

|

자녀세액

공제

|

300

|

-

|

-

|

300

|

150

|

150

|

|

의료·교육비 세액공제

|

600

|

-

|

-

|

825

|

300

|

375

|

|

결정세액

|

10,493

|

2,232

|

12,113

|

544

|

11,303

|

1,392

|

|

부부 세액 합계

|

12,725

|

12,657

|

12,695

| |||