오는 31일까지 신고·납부기한인 법인세 중간예납 신고법인은 46만 3,000개로 집계된 가운데, 국세청은 신고 직후 정밀검증을 통해 철저한 사후관리를 강화할 계획이다.

국세청은 9일, 금년 12월에 사업연도가 종료되는 법인은 금년 1월 1일부터 6월 30일을 중간예납 기간으로, 오는 31일까지 법인세 중간예납세액을 신고·납부해야 한다고 밝혔다.

이번 법인세 중간예납 대상 법인은 지난 해 43만 8,000개 대비 2,500개 증가한 46만 3,000개 법인이다.

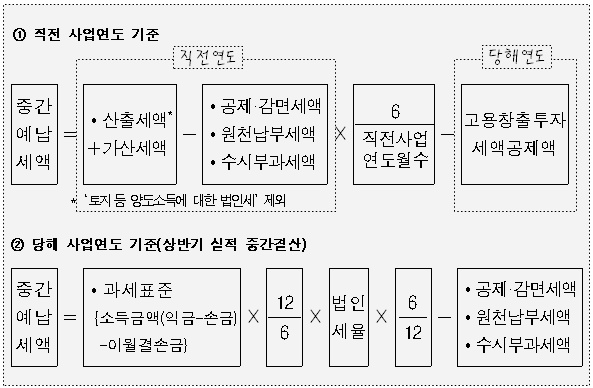

법인세 중간예납은 기업의 조세부담을 분산하고 균형적인 재정수입 확보를 위해 법인세의 일부를 미리 납부하는 제도로서 직전 사업연도 법인세의 1/2을 중간예납세액으로 납부하거나, 상반기 영업실적을 기준으로 중간결산해 납부할 수 있다.

또한, 직전 사업연도에 결손으로 인해 법인세 산출세액이 없었던 법인은 반드시 상반기 실적을 중간결산해 납부해야 한다.

다만, 해당 사업연도 중 신설법인, 이자소득만 있는 비영리법인, 휴업 등의 사유로 상반기 사업실적이 없는 법인 등은 중간예납세액 납부의무가 없다.

□ 중간예납세액 계산방법

한편, 중간예납세액 신고시 세금부담을 줄일 목적으로 불성실하게 중간결산해 자기계산방식으로 납부하는 법인 등 중간예납 불성실 납부자에 대해 신고 종료 직후 정밀검증해 과소납부한 법인세와 가산세를 추징 등 사후관리를 강화할 방침이다.

국세청은 그간 신고후 정밀검증을 통해 '09년 96억원, '10년 129억원, '11년 107억원 추가 징수실적을 올린바 있다.

불성실신고 유형으로는 △세부담을 줄이기 위해 불성실하게 중간결산해 중간예납세액을 과소하게 신고·납부하는 경우 △직전 사업연도 법인세의 1/2을 중간예납세액으로 납부하는 법인이 직전 사업연도의 산출세액을 과소하게 계상하는 경우 △직전 사업연도의 공제감면세액이나 원천납부세액을 과다하게 공제하는 경우 △고용창출투자세액공제를 실제보다 과다하게 공제하는 경우 등으로, 이 같은 유형의 경우 법인세 중간예납 신고후 정밀검증이 실시된다.