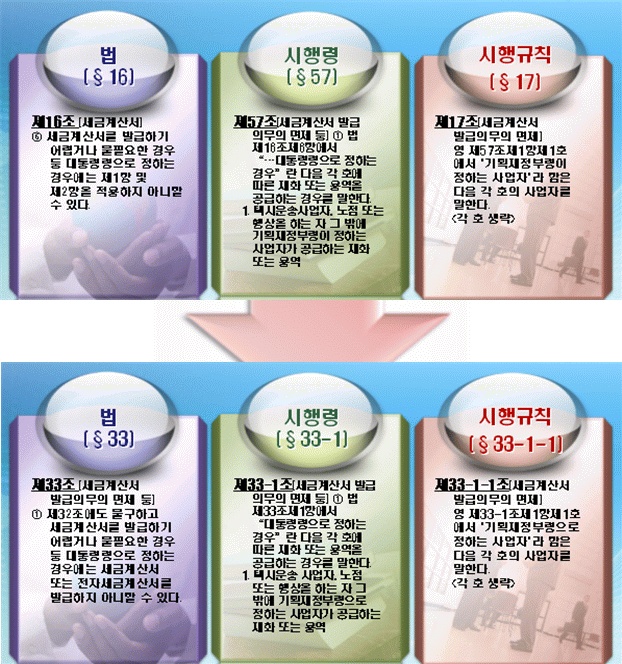

기획재정부가 18일 공개한 ‘새로쓴 부가세법’의 내용을 보면, 부가세법과 시행령 및 시행규칙의 조문번호가 혁신적으로 개편됐다.

현행 체계는 법률 조문번호와 시행령·시행규칙의 조문번호가 각각 달라, 납세자가 법률 조항과 관련된 규정을 찾기가 어려웠다.

개정안은 법률을 중심으로 시행령, 시행규칙의 조문번호를 통일시킴으로써 시행령과 시행규칙 조항을 쉽게 찾을 수 있도록 개선한 것이다.

이와함께 조문을 순서대로 읽기만 하더라도 부가세 과세 실무파악이 가능하도록 보완됐다.

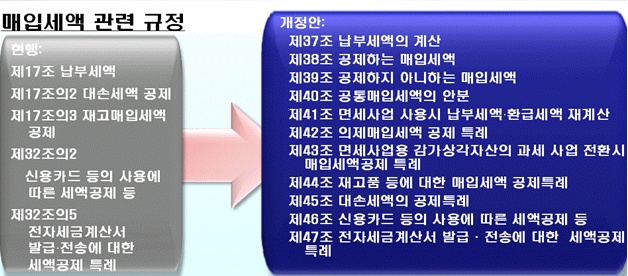

현행법은 납부해야 할 부가가치세 세액을 산출하려면 제17조와 제32조의2, 제32조의5 등 산재해 있는 규정을 찾아야 한다.

뿐만 아니라 공통매입세액의 안분, 의제매입세액 공제 등에 관한 내용 등이 한 조문에 섞여 있어 납세자가 찾기에는 어려움 상존했다.

하지만 새로 쓴 개정안에서는 제37조에서 납부해야할 세액을 어떻게 산출하는지 전체적인 흐름을 보여주고 있다.

제38조부터 제47조까지 신고서 작성 순서에 따라 공제 받는 매입세액, 공제 받지 못하는 매입세액, 공통매입세액의 안분 의제매입세액 공제 등의 조문을 별도로 분리한 것이다.

이로인해 납세자는 조문을 찾기가 쉬워지는 한편, 조문 순서대로 읽기만 해도 신고서를 작성할 수 있게 됐다.