1. 종부세 대상자와 세부담이 지나치게 많은 것 아닌가 ?

○ 금년 개인 주택분 종부세 대상자는 약 37.9만 세대로서 이는 올해 전국 1,855만 세대의 2.0%, 주택보유 971만 세대·의 3.9% 수준으로 종합부동산세 대상자는 극히 소수에 불과

✽ (행정자치부, ’05.8.30 자료)

- 또한 이같이 소수인 종합부동산세 대상자의 61.3%는 2주택 이상 다주택 보유자이며, 이들이 보유한 주택수는 97.8만호로서, 전체 종합부동산세 대상 주택 112.5만호의 86.9%를 차지함

○ 또한 종합부동산세 대상자 중 대다수의 세부담은 그리 크지 않음

- ’07년 대상자 가운데 37.4%는 100만원 이하의 종부세를, 68.7%는 300만원 이하의 종부세를 부담하게 됨

○ 작년에 비해 종합부동산세 대상자 및 부담액이 증가한 것은 사실이나, 그 부담액이 외국에 비해 높은 수준이라고 말할 수는 없음

※ 주택에 대한 보유세 실효세율

한국은 0.7%(시가대비 0.5%), 미국·일본 등 선진국은 1% 수준

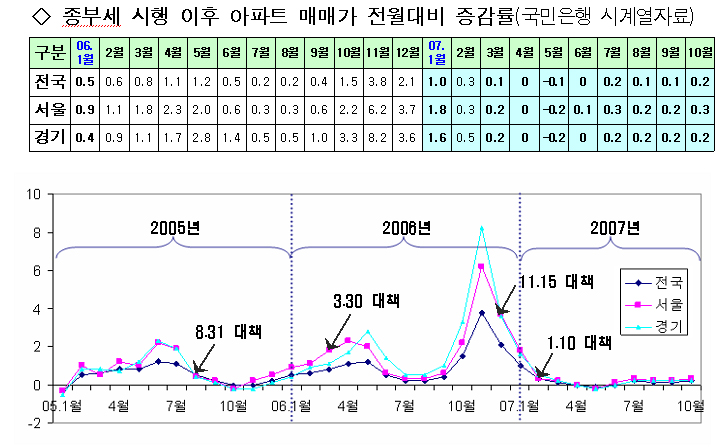

2. 종부세, 집값 상승을 억제하는 효과가 있는가 ?

○ 통계에서 보는 바와 같이 ’05년 4~7월, ’06년 3~5월, ’06년 10~11월까지는 상승률이 높았으며, 2006년 11월에 정점에 도달

- 이후 2007년 3월부터는 상승률이 0.3% 이하로 가격이 안정되고 있음

○ 이는 주택담보대출 기준강화, 민간택지분양원가 공개 등의 각종 수요억제 조치와 함께

- 종합부동산세등 부동산세제의 흔들림 없는 시행이 부동산가격 안정에 일정부분 기여한 것으로 볼 수 있음

3. 내년에도 과표적용률이 10%p 상승되는데, 그러면 또 종부세

대상인원이 늘어나는게 아닌가 ?

○ 그렇지 않음

- 종부세는 과세기준금액*을 초과하여야 납세의무가 있으므로 주택 등 부동산가격이 올라, 공시가격이 과세기준금액을 초과하지 않는 한 납세자는 늘어나지 않음

- 즉, 과표적용률은 종부세 대상인원의 증가여부와는 무관함

* 공시가격 기준 : 주택은 6억원, 나대지등 3억원, 건축물부속토지등 40억원

○ 금년도 주택가격이 많이 하락한 지역은 공시가격이 조정되면 종부세 대상자가 오히려 줄어들 수도 있음

4. 금년 집값이 하락해도 내년도에 보유세가 오르게 되나 ?

○ 내년도 적용비율 10%p(80→90%)상승을 감안하더라도 주택가격대별로 차이는 있으나 공시가격이 4.3%~7.8% 하락(아래 표 참조)할 경우에는 세부담이 늘어나지 않음

- 물론, 그 이상 하락하게 되면 세부담이 금년보다 줄어들 수도 있음

[ 공시가격별 세부담이 늘지 않게 되는 하락률 ]

|

공시가격 (억원)

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

하락률(%)

|

4.3

|

5.2

|

5.8

|

4.7

|

5.2

|

5.7

|

6.1

|

6.5

|

6.8

|

7.0

|

7.3

|

7.5

|

7.7

|

7.8

|

※ 7억~9억원까지는 세율 1%, 10억~20억원은 세율 1.5% 구간

5. 1세대 1주택자에 대하여는 과세경감이 바람직하지 않는가 ?

○ 종부세는 주택수 등을 고려하지 않고 재산의 보유사실 자체에 담세력을 인정하여, 재산가액을 기준으로 과세하는 물세(物稅)임

○ 1주택 등에 대해 보유세를 경감할 경우 오히려 과세불공평이 발생될 수 있음

예) 고액인 15억원 1채 보유자는 종부세를 경감 받고, 5억원 2채 보유자는 금액이 적음에도 경감 없이 정상과세 됨

6. 공시가격 상승률 보다 보유세 증가율이 더 높게 나타나는

이유는 ?

○ 공시가격 상승률에 비해 보유세 증가율이 더 높게 되는 것은 기존납세자의 경우 가격상승분이 전액 과세표준에 반영되면서 누진세율(주택분 종부세의 경우 1%, 1.5%, 2%, 3% : 4단계)이 적용되기 때문임

예) 공시가격 10억원인 주택이 14억원으로 상승한 경우, 공시가격 상승률은 40% 이나 세부담은 120% 증가함

|

구 분

|

2006년도

|

2007년도

|

증감

|

|

공시가격

|

10억원

|

14억원

|

4억원 ( 40%↑)

|

|

과세표준

|

4 억원=(10-6)

|

8 억원=(14-6)

|

4억원 (100%↑)

|

|

적용률 적용

|

2.8억원=(4×70%)

|

6.4억원=(8×80%)

|

3.6억원 (128%↑)

|

|

보유세 합계

|

4,390천원

|

9,640천원

|

5,250천원(120%↑)

|

○ 다만 보유세 증가금액은 공시가격 증가금액과 비교해 균형있게 보아야 함(예시가격의 경우 집값 증가는 보유세 증가액의 76배)

7. 내년에도 종부세를 신고납부해야 하는가 ?

○ 내년부터는 고지납부제도로 바뀌게 됨(2007.1.11 종부세법 개정)

- 그러나 납세자의 선택에 따라 신고납부 할 수도 있음

(정부부과제도에 신고납부제 일부 병행)

8. 종부세 과세에 적용되는 공시가격이란 ?

○ 공시가격이란

건설교통부장관이 「부동산가격공시 및 감정평가에 관한 법률」에 따라 공시기준일(매년 1월 1일) 현재 주택과 토지의 가격을 조사산정하여 공시한 가격임

- 건설교통부 발표에 의하면 통상 거래시가의 80% 수준에서 공시되며, 해당연도 1월 1일 기준 가격으로서 최근 시세가격을 의미하는 것은 아님

○ 가격의 평가는

- 건설교통부장관이 전문 감정평가기관에 의뢰하여 평가함

9. 안내를 받지 못해 신고․납부하지 못하여 3% 세액공제를 못 받으면 너무 억울하지 않나 ?

○ 종부세는 신고납부 세목이므로 신고납부하여야 3% 세액공제 혜택을 받을 수 있음

- 따라서 신고·납부하지 않으면 세액공제의 혜택을 받을 수 없음

○ 국세청에서는 납세자들의 신고편의를 위하여 모든 납세자에게 세액을 계산한 신고서 등의 안내서류를 등기우편으로 발송해 드리고 있으며

- 반송우편물은 주소지·연락처등을 확인하여 재발송 또는 직접송달하고 있음

- 홈택스용 공인인증서가 있는 개인은 국세청 홈페이지에서 납세자 해당여부의 확인이 가능하며, 주소지 관할 세무서에 문의하셔도 알 수 있음