그동안 비과세였던 수입금액 2천만원 이하 주택임대소득에 대한 전면과세가 시행됨에 따라 올해 첫 신고가 진행된다.

국세청은 월세 임대수입이 있는 2주택 이상자와 보증금 합계가 3억원을 초과하는 3주택 이상 소유자는 다음달 10일까지 수입금액 등의 사업장 현황신고를 하고, 5월에는 소득세를 신고납부해야 한다고 7일 밝혔다.

주택임대사업자는 임대 개시일로부터 20일 이내에 사업장 관할 세무서에 사업자등록 신청부터 해야 한다.

2019년 12월31일 이전에 주택 임대를 시작했고 올해에도 계속 주택임대를 하는 경우에는 올해 1월21일까지 사업자등록을 신청해야 한다.

사업자등록을 하지 않을 경우 올해부터는 임대개시일부터 신청 직전일까지 수입금액의 0.2% 가산세가 부과된다.

앞서 국세청은 사업자 미등록으로 인해 가산세를 무는 불이익이 없도록 지난해 10~12월 사업자등록 사전안내를 했다.

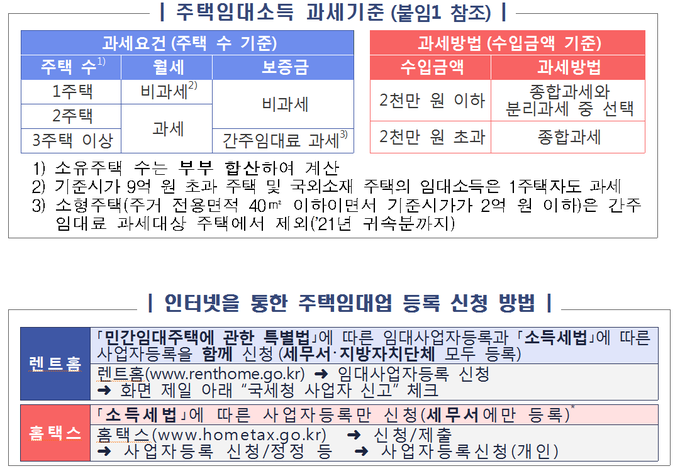

국세청은 주택임대사업자가 세무서(사업자등록)와 지방자치단체(임대사업자 등록)에 모두 등록을 하면 임대소득세 뿐만 아니라, 양도소득세, 종합부동산세, 취득세 등에서 다양한 혜택을 받을 수 있다고 설명했다.

임대소득세의 경우 주택임대소득 분리과세 신고 때 필요경비 및 기본공제 우대 혜택을 받을 수 있고, 국민주택을 임대하는 경우 감면을 받을 수도 있다.

예를 들어 총 임대수입이 2천만원(분리과세 선택)인 경우, 세무서와 지자체에 모두 등록을 하면 임대소득세가 14만원(8년 이상), 39만원(4년 이상)에 불과하지만, 그렇지 않은 경우는 112만원으로 차이가 난다.

또 양도소득세의 경우 장기보유특별공제 우대와 종합부동산세의 경우 합산배제, 지방세 감면 등 다양한 세금혜택을 받을 수 있다.

주택임대업등록은 세무서 또는 지방자치단체를 방문하지 않고도 인터넷(홈택스, 렌트홈)을 통해 간편하게 신청할 수 있다.