올해 연말정산시 한도 없이 혜택을 보는 소득·세액공제 항목을 챙기고 특별세액공제 등의 공제액 등을 비교하면 추가 공제가 가능해, 근로자의 관심이 요구되고 있다.

한도 없이 혜택을 보는 소득·세액공제 항목의 경우 본인·장애인·65세 이상 부양가족에 대한 의료비, 난임시술비, 본인 교육비, 장애인 특수교육비 등은 지출액 전액이 공제 가능하며 법정·지정기부금은 5년간 이월해 공제 받을 수 있다.

특별세액공제 등의 공제액 비교시 특별세액공제(보험료, 의료비, 교육비, 기부금), 월세액 세액공제, 특별소득공제(주택임차·장기주택저당 차입금, 건강·고용 보험료, 기부금 이월분) 등 ‘특별세액공제액 등’이 표준세액공제액 보다 적을 경우 표준세액공제(13만 원)를 적용받는 것이 유리하다.

근로제공기간 외의 지출액도 공제가 가능해 중도 입·퇴사로 근로기간이 단절된 근로자도 기부금, 연금계좌납입액, 개인연금저축, 소기업·소상공인 공제부금, 투자조합 등 출자액에 대해 공제를 받을수 있다.

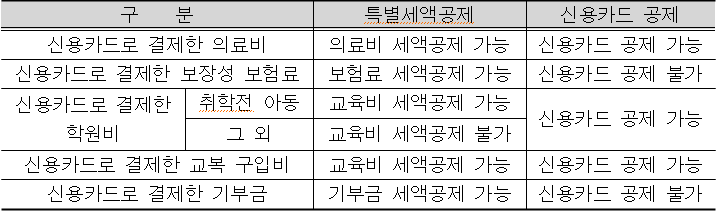

신용카드 공제를 추가로 받을 수 있는 항목을 보면 의료비, 취학전 아동 학원비, 교복 구입비를 신용카드로 결제하면 의료비·교육비 세액공제와 신용카드 공제도 함께 가능하다.

⏠ 신용카드 공제와 중복공제 적용 여부

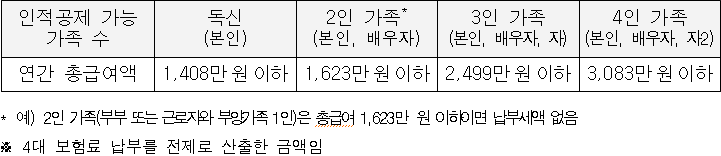

한편 공제 증명자료 챙길 필요가 없는 경우를 살펴보면, 총급여액에서 자동으로 공제되는 항목(근로소득공제, 인적공제, 표준세액공제, 자녀세액공제, 근로소득세액공제)만으로 결정세액이 없는 과세미달자는 증빙자료를 제출할 필요가 없다.

⏠ [예시] 부양가족 수에 따라 결정세액이 없는 경우

또한, 의료비를 총급여액의 3%에 미달하게 지출하였거나, 신용카드 등을 총급여액의 25%에 미달하게 사용한 근로자도 공제혜택이 없으므로 관련 증빙자료를 제출할 필요가 없다.

연말정산 분납 및 원천징수세액 조정시 연말정산 결과 추가로 낼 세금이 10만 원을 초과하는 근로자는 3개월간 나누어 납부할 수 있으며 연말정산 결과를 감안해 매월 낼 세금을 80%, 100%, 120% 중에서 선택할 수 있다.

올해 회사를 옮겼거나 여러 회사에서 급여를 받은 경우 종전(또는 종된) 회사에서 연말정산을 했더라도 최종(또는 주된) 회사에서 올해 받은 급여를 모두 합산해 연말정산 해야 한다.

만약, 합산하지 않을 경우 별도로 종합소득세 신고를 해야 하며 종합소득세 무신고시 가산세 불이익이 발생할 수 있다.