연말정산 보완대책이 마련됨에 따라 원천징수자인 회사는 개정세법이 적용되는 근로자에 대해 5월말까지 연말정산을 한번 더 해야한다.

14일 국세청에 따르면, 회사는 지난 2월 ‘소득·세액공제신고서’를 기준으로 재정산한 다음 원천징수영수증을 5월말까지 근로자에게 교부해야 한다.

근로자의 경우 재정산에 별도의 신고서를 회사로 제출할 필요 없음지만 지난해 입양한 자녀가 있는 경우에는 반드시 세액공제신고서를 추가 제출해야 한다.

이경우 회사를 통해 재정산이 완료되므로 별도로 세무서에 종합소득세를 신고할 필요가 없으며, 다만, 다른 소득이 있는 경우에는 5월말까지 회사를 통해 재정산하고 6월중에 종합소득세 신고해야 한다.

재정산 환급금은 회사가 5월부터 급여를 지급할 때 원천징수하는 세금에서 지급된다.

재정산 대상은 이번 개정세법에 따라 세액공제금액에 변동이 있는 근로자가 재정산 대상이며, 지난 2월 연말정산시 결정세액이 없는 경우에는 대상에서 제외된다.

재정산 시기는 원천징수의무자인 회사는 5월말까지 재정산 해야하며 근로소득 외 다른 종합소득이 있는 근로자가 종합소득세 신고시 기납부세액을 공제 받을 수 있도록 재정산한 근로소득 원천징수영수증을 5월말까지 근로자에게 교부해야 한다.

회사는 5월부터 급여를 지급할 때 원천징수한 세금으로 환급금을 지급하게 되지만, 5월에 회사가 원천징수한 세금이 지급할 환급금에 미달하는 등 환급금이 부족한 경우, 회사는 6월 10일까지 세무서에 환급금을 신청할 수 있다.

근로자의 종합소득세 신고의 경우 근로자는 회사를 통해 5월말까지 재정산하므로 별도로 종합소득세를 신고할 필요 없다.

주의할 점은 회사를 통한 연말정산 재정산과 종합소득세 신고가 중복되는 경우에는 과다환급에 따른 가산세를 부과 받을 수 있다는 점이다.

다만, 다른 소득이 있는 경우에는 5월말까지 회사로부터 교부받은 재정산 근로소득 원천징수영수증을 가지고 6월 중에 종합소득세를 신고해야 한다.

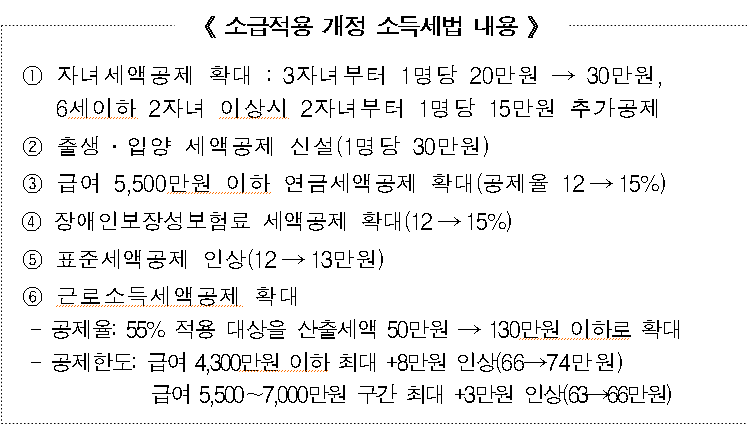

한편, 연말정산보완책을 보면 자녀세액공재 확대로 3자녀부터 1인당 20만원에서 30만원 상향, 6세이하 2자녀 이상일 경우 2자녀 1인당 15만원 추가공제가 제공된다.

출산·입양 세액공제 신설로 1인당 30만원의 혜택이 부여되며, 급여 5,500만원 이하 연금세액공제율은 12%에서 15%로 확대되고 장애인보장성 보험료 세액공제는 12%에서 15%로, 표준세액공제는 12만원에서 13만원으로 인상된다.

근로소득세액공제 확대에 따라 공제율 55% 적용대상이 산출세액 50만원에서 130만원 이하로 확대된다.

공제한도는 금여 4,300만원 이하의 경우 최대 8만원 인상돼 66만원에서 74만원으로 증가할 전망이며 급여 5,500만원~7천만원 구간의 공제한도의 경우 63만원에서 66만원으로 3만원 인상된다.