대기업의 중소기업에 대한 기술이전시 세액공제 혜택을 부여하는 한편, 조세특례법상 누락되어 있는 신성장동력 기술을 특례대상에 포함해야 한다는 주장이 제기됐다.

전국경제인연합회(이하 ‘전경련’)는 7일 국가 R&D 75%를 차지하는 기업 R&D가 삼중고로 인해 위기를 겪고 있다고 진단하고, 기업 R&D 투자를 촉진하기 위한 6개 조세정책을 포함한 12가지 정책 과제를 정부에 건의했다고 밝혔다.

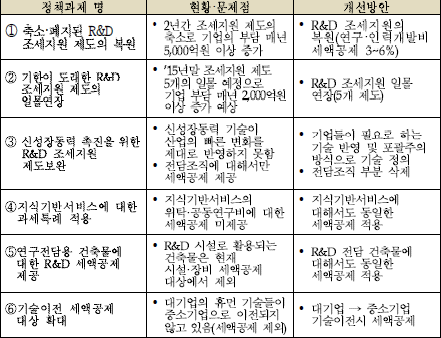

⏟ 전경련이 정부에 건의한 6개 조세정책 과제

전경련은 R&D 투자는 일자리 창출, GDP 증가 등 국가 경제 전반에 큰 영향을 끼치는 중요한 요소로 전용일 성균관대 교수의 ‘R&D 투자가 경제성장과 고용에 미치는 효과 분석’ 연구에 따르면, R&D 투자가 1조 원 증가할 경우 13,000개 이상의 일자리가 새롭게 창출되는 것으로 조사됐다고 설명했다.

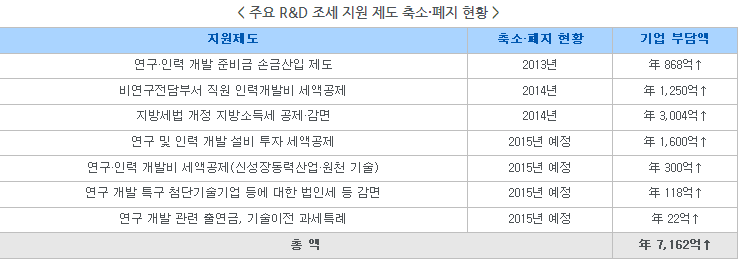

그러나 전경련은 공격적으로 대규모 R&D 투자를 수행해온 기업들에게 적신호가 켜졌다며 우선 정부의 R&D 지원 축소로 2013년 정부의 기업 R&D 직접 지원은 전년 대비 0.2% 감소했다고 지적했다.

아울러 조세지원을 통한 간접지원 역시 각종 제도 축소·폐지로 줄어들 것으로 전망돼 이는 미국, 일본 등 주요국이 기업 R&D 지원을 통해 미래 먹거리 지원을 하는 추세와 역행하는 정책이라는 입장이다.

이에 전경련은 축소·폐지된 R&D 조세지원 제도 복원과 기한이 도래한 R&D 조세지원제도의 일몰을 연장해야 한다며 2013~’14년 2년간 R&D 조세지원 제도 축소 및 폐지로 기업 부담이 매년 5천억원 이상 증가했고 여기에 금년말 일몰이 도래하는 5개 제도가 연장되지 않을 경우, 기업부담은 매년 2천억원 이상 더 증가할 것으로 전망했다.

또한, 신성장동력 R&D 세액 공제 제도의 경우 조세특례법상 ‘신성장동력 기술’을 1∼2년 주기로 심사해 포함시키는 방식(포지티브)을 사용하기 때문에 사물인터넷, 3D프린터와 같은 최신 산업 동향을 반영하지 못하고 있다는 점도 지적됐다.

여기에 세액공제를 받기 위해서는 해당 기술만 연구하는 전담 조직이 의무적으로 있어야 하지만, 한 부서에서 여러 기술을 병행 연구하는 산업계의 현실을 감안할 때 제도와 현실 사이에 괴리가 있다는 지적도 나왔다.

이에 전경련은 조세특례법상 누락되어 있는 신성장동력 기술을 포함시킬 것을 건의하였으며, 보다 근본적인 개선 방법으로는 빠른 주기로 바뀌는 신성장동력 산업의 특성을 감안해, 단순 기술 개선·기존 산업 재투자 등 자격 미달 사례를 제외한 나머지 기술을 포함시켜주는 포괄주의 방식(negative system) 도입과 전담부서에 대한 의무 조항을 삭제해, 전담부서가 아니더라도 신성장동력 기술 연구 시 해당 기술에 대해 세제혜택을 받을 수 있도록 제안했다.