(5) 외국기지회사판매소득의 사례분석

어떤 자산이 CFC의 설립지국 밖에서 사용되기 위해 제조·판매되는 경우, 그 자산을 특수관계인에게서 구입하거나 특수관계인에게 판매함으로써 얻는 소득은 외국기지회사판매소득(Foreign Base Company Sales Income:FBCSI)으로서 Subpart F소득이 된다.[IRC 제954조(a)(2) 및(d)

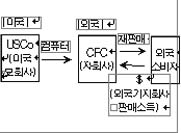

(사례1) 미국 모회사가 컴퓨터를 제조하여 해외에 재판매하기 위해 그의 CFC에 판매하는 경우

(사례2) CFC가 특수관계 없는 외국 제조회사로부터 컴퓨터를 구매하여 미국내에서 재판매할 목적으로 CFC의 미국 모회사에게 판매하는 경우

위 규정은 판매기능만을 저조세국가(a low tax jurisdiction)로 이전하여 조세부담을 회피하려는 것을 방지하기 위한 규정이며, 이 때 특수관계자는 주식의 의결권 또는 가치 기준으로 50%를 초과하여 보유하는 경우를 의미한다.

만약 CFC가 판매한 자산이 그 설립지국 내에서 사용되거나 처분되도록 의도된 경우에는 외국기지회사판매소득이 되지 않으며, 또 CFC가 당해 자산을 직접 제조한 경우에도 FBCSI가 되지 아니한다.[Reg.제 1.954-3(a)(4)(ⅲ)] 때로 제조와 단순판매간의 구분이 명확하지 않을 수 있으나, 모회사가 제조한 제품을 단순조립하는 CFC로부터 생기는 소득은 FBCSI로 분류되지 않을 수 있다.

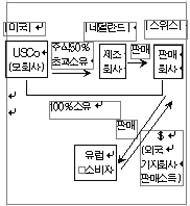

CFC의 소득이 외국기지회사판매소득이 되기 위하여 특수관계회사가 반드시 미국법인이어야 할 필요는 없다. 예컨대 미국법인이 네델란드에 있는 제조 자회사의 주식 의결권 또는 가치 기준으로 50퍼센트를 초과 소유한다고 가정해 보라. 위 자회사는 그의 제품을 미국법인이 전적으로 소유하는 스위스법인에게 판매하고 스위스법인은 동 제품을 유럽 전역에 재판매한다.

(사례3)

IRC 제954조(d)(3)에 의거하여 위 스위스법인의 구매는 특수관계인으로부터 이루어지고 있으며, 따라서 스위스 밖으로의 판매로 인한 동 법인의 소득은 FBCSI가 되는 것이다.

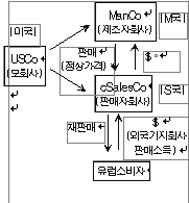

이번에는 2개의 자회사(M국에 ManCo, S국에 SalesCo)를 가진 미국회사가 온도계를 제조하여 SalesCo에 정상가격(독립기업간 거래가격)으로 판매하고 SalesCo는 동 제품을 유럽 전역에 판매한다고 가정해 본다. SalesCo가 S국 밖의 특수관계인으로부터 자산을 구입하여 S국 밖에서의 사용를 위해 판매하였으므로 SalesCo가 획득하는 소득은 Subpart F규정에 의해 미국조세의 납부대상이 되는 외국기지회사판매소득이 된다.

(사례4)

위와 같이 판매소득을 발생시킨 제조활동이 외국에 소재할 때에 Subpart F규정을 적용하는 것은 논쟁의 소지가 적지 않다. 첫째 제조 및 판매활동이 외국에서 이루어져 SalesCo의 소득이 미국과 관련성이 없고, 둘째 ManCo가 판매기능을 S국에 분리해 놓았다는 사실도 M국의 과세당국에는 이해관계가 있을지언정 미국의 조세수입과는 무관하며, 셋째 S국이 조세피난처(저조세국가)라면 자회사로부터 미국모회사로 지급되는 배당에 대한 간접외국납부세액이 감소하기 때문에 미국은 판매기능이 M국에서 수행될 경우에 일어날 조세수입보다 더 많은 세금을 징수하게 되는 점 등이다.(이러한 문제점들은 (6) 과세유예 폐지에 관한 논쟁에서 심도있게 다루어질 것이다)

<계속>

※본면의 외부기고는 本紙 편집방향과 일치하지 않을 수 있습니다.