부가가치세 신고 시즌이 돌아왔다. 불성실신고자는 신고내용확인 등을 통해 엄정하게 세무검증하는 만큼 성실신고해야 한다.

국세청은 오는 28일까지 개인·법인 사업자 735만명에 대해 2019년 제2기 확정 부가가치세를 신고·납부해야 한다고 8일 안내했다.

국세청은 신고 후 신고도움자료 반영 여부 등 신고내용을 정밀분석해 불성실 신고자에 대해 신고내용확인을 실시하고, 탈루혐의가 큰 사업자는 조사대상자로 선정한다며 성실신고를 당부했다.

또한 부당한 환급신청에 대해서는 ‘부당환급 검색 시스템’과 ‘전자세금계산서 조기경보시스템’ 등을 통해 끝까지 추적할 것이라고 강조했다.

다음은 신고내용 확인 및 부당환급 추징 주요 사례.

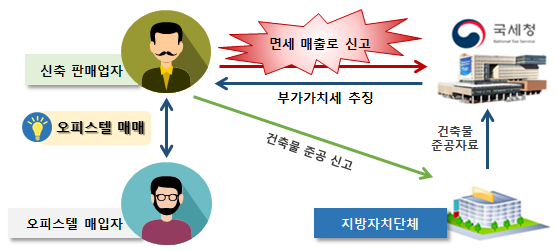

사례 1. 오피스텔 신축 판매업자가 분양 수입금액을 면세(주택)로 신고해 부가가치세 탈루

건물을 신축·판매하는 사업자 A는 도시형 생활주택(면세)과 오피스텔(과세)이 함께 소재한 복합건물을 분양하면서 면세매출로 신고했다. 오피스텔 분양은 부가가치세 과세대상에 해당되는 데도, 도시형 생활주택과 동일하게 국민주택 공급으로 신고한 것.

국세청은 지방자치단체로부터 건축물 준공자료를 수집·분석해 과세 매출이 없는 신축 판매업자를 추출한 후 건축물대장에 오피스텔로 등재돼 있는 호수의 소유권 변동이력을 확인하고 분양분에 대한 부가가치세 수십억원을 추징했다.

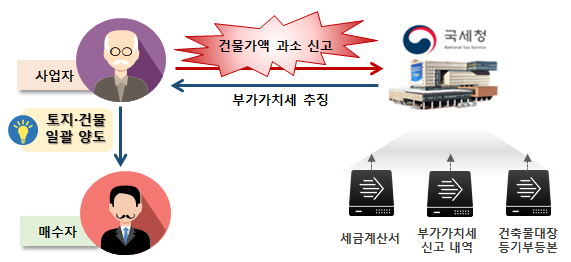

사례 2. 토지와 건물을 일괄로 양도하면서 매매가액을 임의로 구분해 부가가치세 탈루

사업자 B는 사업에 사용하던 건물(과세)과 토지(면세)를 일괄로 양도하면서 매매가액을 안분해 부가가치세를 신고했다.

이에 국세청은 건물가액이 상대적으로 낮아 매매가액을 임의로 구분해 부가가치세를 과소신고한 혐의를 포착하고 부가가치세 신고내역과 (세금)계산서 등을 분석했다. 국세청은 이를 통해 토지·건물을 일괄 양도한 사업자를 추출한 후 건축물대장, 등기부등본상 정보를 통해 기준시가 비율을 계산했다. 이후 실지거래가액을 건물 기준시가로 안분한 매매가액과 대사해 30/100 이상 차이나는 사업자에 대해 부가가치세 수억원을 추징했다.

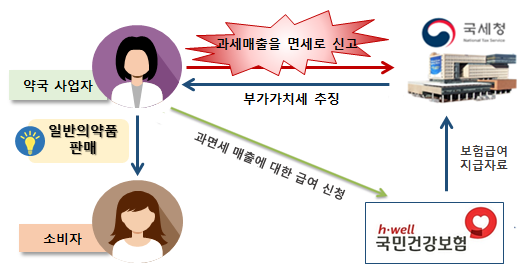

사례 3. 약국 사업자가 일반의약품 등 비보험 대상 물품을 판매하고 부가가치세 신고 누락

약국을 운영하는 사업자 C는 신용카드 매출의 대부분을 면세수입으로 부가가치세 신고했다가 국세청의 레이다망에 걸렸다. 현재 조세약은 면세, 양약 판매는 과세대상이다.

국세청은 국민건강보험공단으로부터 수집한 보험급여 지급 자료와 부가가치세 면세 수입금액 신고 자료를 근거로 신용카드 면세분 매출금액을 확정한 후 면세 수입금액을 초과해 신고한 면세분 신용카드 매출금액을 과세매출 누락으로 확인해 부가가치세 수억원을 추징했다.

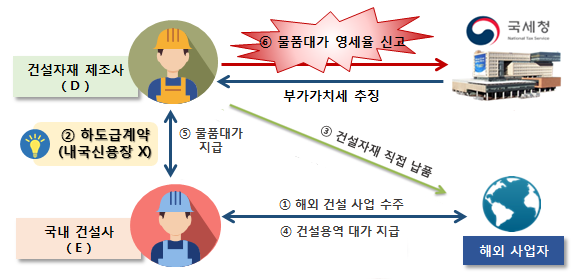

사례 4. 내국신용장 개설 없이 하도급 계약에 따라 공급한 재화를 영세율 적용 신고하고 환급받은 부가가치세 추징

건설자재 등을 제조하는 국내사업자 D는 해외건설 사업을 수주한 국내사업자 E와 하도급 계약을 체결하고 내국신용장(구매확인서) 개설 없이 해외건설 현장에 건설 자재를 납품했다. 이후 국외용역에 대한 대가를 수취한 E로부터 자재 공급대가를 외화로 지급받고 영세율을 적용해 부가가치세 신고했다.

국세청은 국내사업자 D와 E의 물품거래는 구매확인서(내국신용장)를 개설하지 않고 이뤄진 국내거래에 해당해 영세율 적용 대상이 아닌 만큼, 가산세와 함께 부가가치세 수억원을 추징했다.

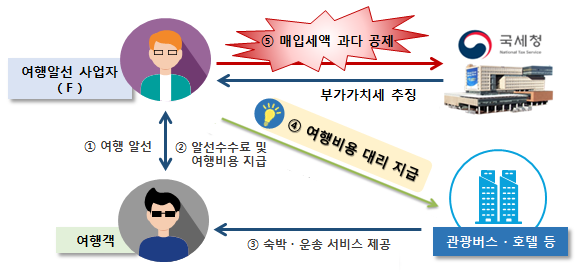

사례 5. 여행알선업체가 관광객이 부담한 여행경비의 매입세액을 공제해 부가가치세 추징

여행 알선 서비스를 제공하는 사업자 F는 수수료 수입을 부가가치세 매출로 신고하면서 관광버스비, 숙박비, 식대 등 여행객 관련 비용을 사업 관련 비용으로 보아 매입세액으로 공제했다. 현행 법상 관광객의 운송, 숙박, 식사 등에 따른 매입세액은 매출세액에서 공제되지 않는다.

국세청은 사업자 F가 신고시 제출한 매입세금계산서·신용카드수취 명세서 등을 분석해 거래상대방의 업종을 확인한 후 관광버스비, 숙박비, 식대 등 여행객과 관련해 공제받은 매입세액을 부인하고, 가산세와 함께 부가가치세 수억원을 추징했다.