2019년 제2기 확정 부가가치세 신고·납부기한이 이달 28일로 다가왔다. 이에 따라 신고대상자 735만명은 지난해 하반기 발생한 부가세를 신고·납부해야 한다.

신고대상자들은 지난해 세법개정을 통해 변경된 부가세법 및 시행령 등을 미리 숙지해, 자칫 오류신고에 따른 과세관청의 세무간섭을 불필요하게 불러오지 않도록 관심을 기울여야 한다.

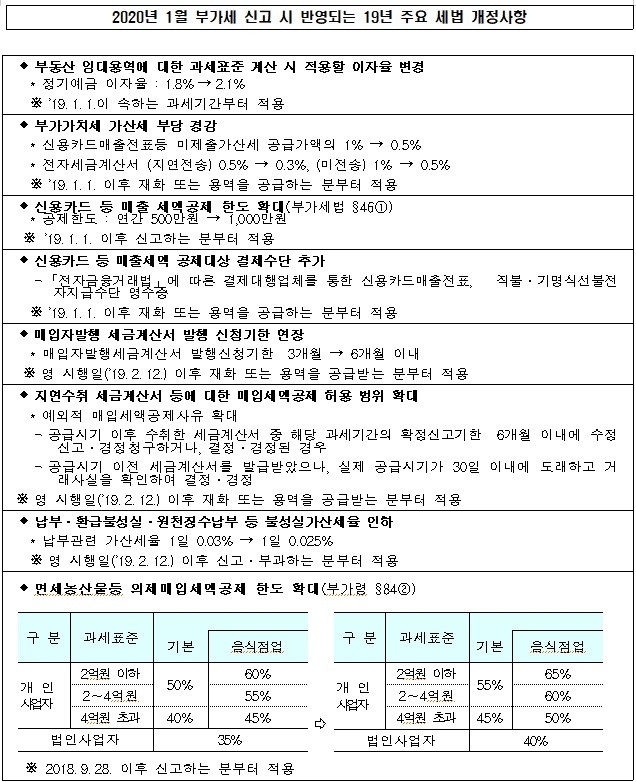

올해 부가세 확정신고부터 적용되는 지난해 주요 세법 개정내용을 살펴보면, 부동산 임대용역에 대한 과세표준 계산시 적용되는 이자율이 종전 1.8%에서 2.1%로 상향 조정되며 지난해 1월 1일 과세기간부터 적용된다.

부가세 가산세 부담은 경감돼, 신용카드매출전표 등 미제출가산세가 공급가액의 1%에서 0.5%로, 전자세금계산서 지연전송은 0.5%에서 0.3%로, 미전송은 1.0%에서 0.5%로 각각 하향된다.

신용카드와 관련된 세법 내용도 미리 숙지해야 한다. 신용카드의 매출세액 공제 한도가 연간 500만원에서 1천만원으로 확대되며, 전자금융거래법에 따른 결제대행업체를 통한 신용카드매출전표, 직불·기명식선불전자지급수단 영수증이 매출세액 공제대상 결제수단으로 추가된다.

매입자발생 세금계산서 발생 신청기한이 연장돼 종전 3개월에서 6개월 이내분으로 적용된다. 다만, 해당 거래의 경우 지난해 2월 12일 이후 재화 또는 용역을 공급받는 분부터 적용된다.

지연수취 세금계산서 등에 대한 매입세액공제 허용범위도 확대돼, 공급시기 이후 수취한 세금계산서 가운데 해당 과세기간의 확정신고기한 6개월 이내에 수정신고·경정청구하거나 결정·경정된 경우에는 매입세액공제가 허용된다.

또한 공급시기 이전 세금계산서를 받았으나 실제 공급시기가 30일 이내에 도래하고 거래사실을 확인해 결정·경정한 경우에도 매입세액공제가 허용된다.

면세농산물 의제매입세액공제 한도도 확대돼, 개인사업자의 경우 과세표준 2억원 이하 세액공제율은 기본 55%로, 음식점업은 65%로 각각 5%p 인상된다.

△2~4억원이하 개인사업자는 기본공제율 55%, 음식점업은 60% △4억원 초과 사업자는 기본공제율 45%, 음식점업은 50%가 각각 적용된다. 법인사업자의 경우 최대 40%의 의제매입세액공제가 적용된다.

이와 함께 납부·환급불성실·원천징수납부 등 불성실 가산세율이 1일 0.03%에서 1일 0.025%로 인하되는 등 납세자 부담이 경감된다.