2일 국회 본회의를 통과한 세입예산부수법률안 12개 세법개정안 중 소득세법개정안은 소득세 최고세율을 신설하는 내용

을 담고 있다.

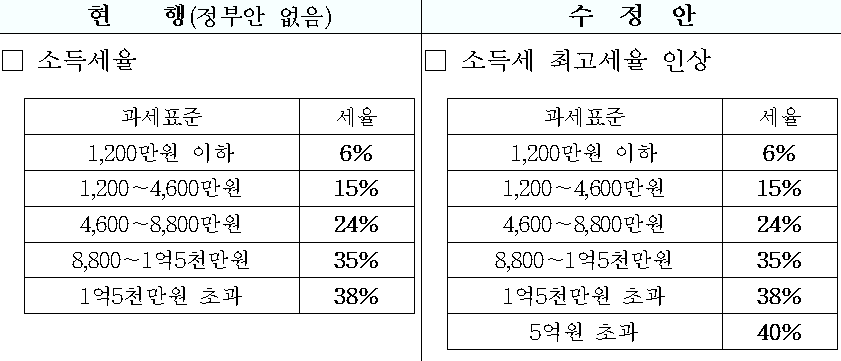

당초 정부안은 과세표준 5개 구간중 1억5천만원 초과시 38%의 최고세율을 적용하는 내용이었으나, 수정안은 5억원 초과시 40%의 최고세율 구간을 신설했다.

법인세법은 가족회사 등 특정법인에 대한 접대비 등 손금인정을 제한하는 내용을 담고 있다. 당초 정부안은 업무용 승용차 관련비용 손금산입 한도를 800만원으로 규정했으나 수정안은 400만원으로 조정했다.

기업소득 환류세제의 경우 기업소득을 배당보다는 임금증가로 환류되도록 유도하기 위해 투자·임금증가·배당의 가중치를 당초 정부안 ‘1 : 1 : 1 → 1 : 1.5 : 0.8’에서 ‘1 : 1 : 1 → 1 : 1.5 : 0.5’로 배당액 가중치를 추가 축소했다.

상·증세법의 경우 공익법인 제도 개선책으로 상출기업집단과 특수관계가 있는 성실공익법인 주식보유한도가 축소된다. 이에 상출기업집단과 특수관계가 없는 성실공익법인은 10%, 상출기업집단과 특수관계가 있는 성실공익법인은 5%가 적용되며, 주식을 5% 초과해 보유하고 있는 성실공익법인에 대한 사후관리도 강화된다.

또한 출연재산가액의 일정 비율 이상을 매년 공익목적사업에 사용하는 한편, 5% 초과해 보유하고 있는 주식에 대한 의결권행사 내용을 공시하는 내용도 신설됐다.

상속·증여세 신고세액공제가 축소돼 내년 1월부터 신고기한 내에 상속·증여세 과세표준을 신고한 경우 산출세액의 10% 세액공제에서 7%로 조정된다.