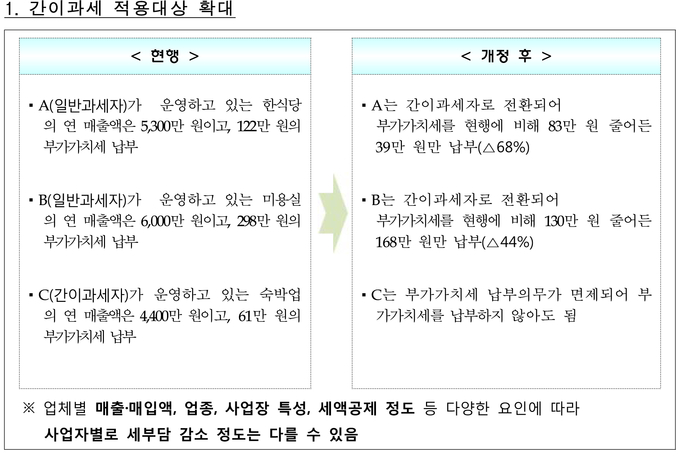

# 연 매출액이 5천300만원인 작은 한식당을 운영하고 있는 A씨. A씨는 그동안 122만원의 부가세를 냈으나 내년부터는 39만원만 내면 된다. 간이과세 기준금액이 연 매출액 8천만원으로 올랐기 때문이다. A씨는 간이과세자로 전환돼 세부담이 대폭 줄어들게 됐다.

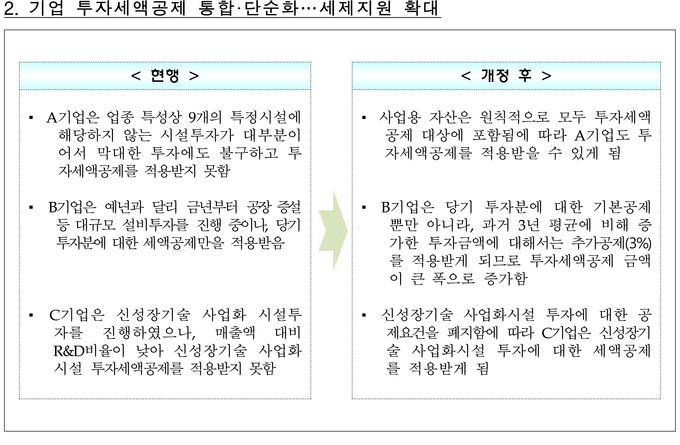

# B기업은 막대한 투자에도 불구하고 투자세액공제를 받지 못했다. 업종 특성상 9개 특정시설에 해당하지 않은 시설투자였기 때문이다. 그러나 내년부터는 B기업도 투자세액공제를 받을 수 있다. 사업용 자산이 원칙적으로 모두 투자세액공제 대상에 포함되기 때문이다.

기획재정부는 지난 22일 발표한 2020년 세법 개정안 중 10가지 주요 국민 생활 및 기업 밀착형 세법개정에 대해 별도자료를 통해 안내했다.

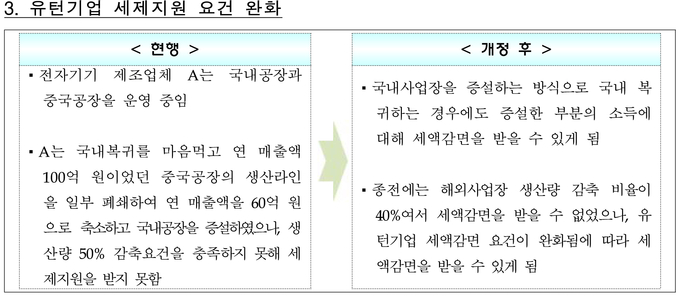

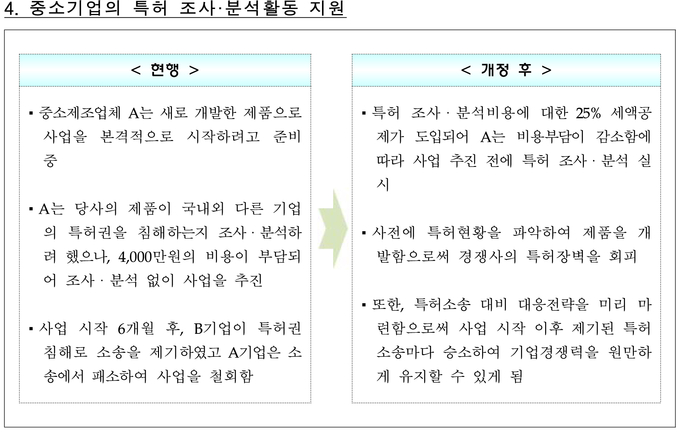

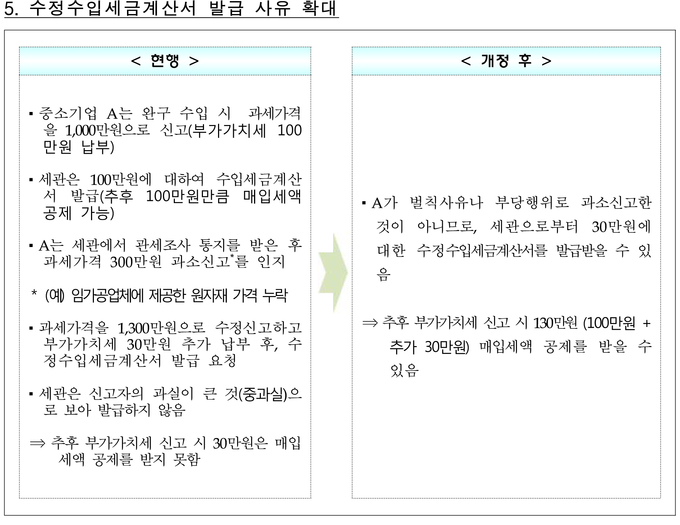

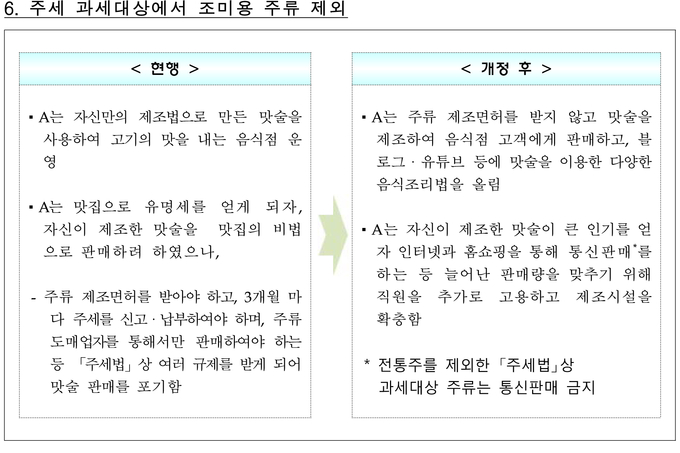

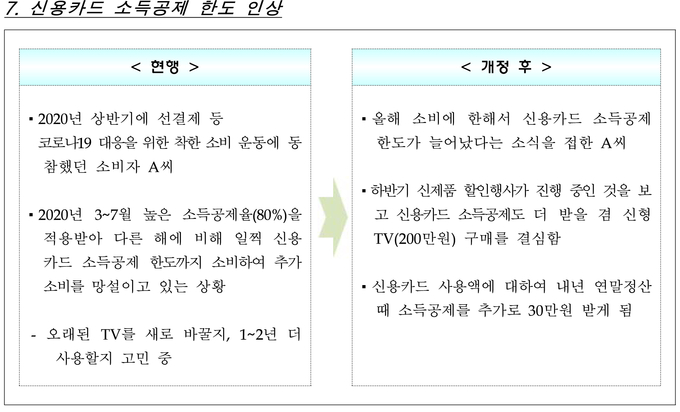

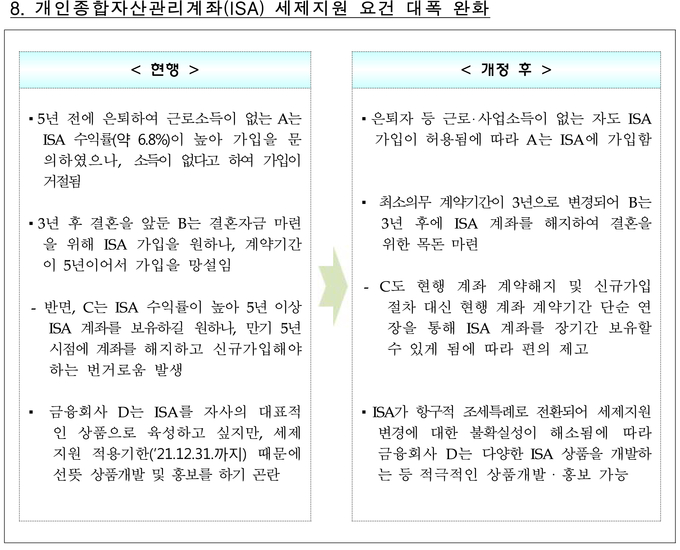

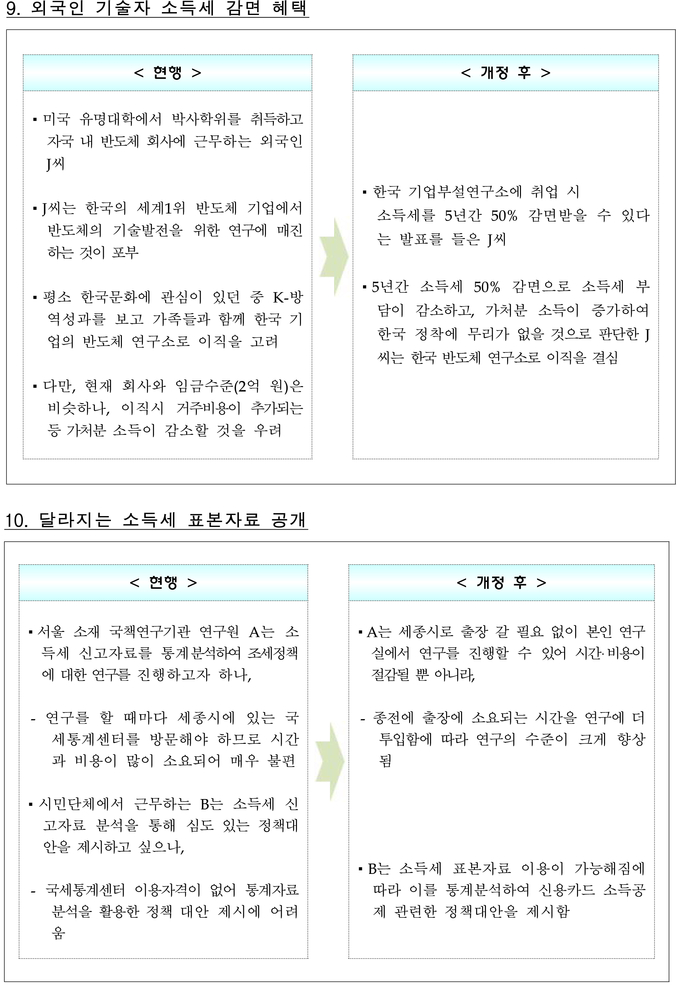

기재부가 꼽은 10가지는 △간이과세 적용대상 확대 △기업 투자세액공제 통합·단순화 △유턴기업 세제지원요건 확대 △중소기업 특허조사·분석비용 연구·인력개발비 세액공제대상 포함 △수정수입세금계산서 발급사유 확대 △조미용 주류 주세 과세대상 제외 △신용카드 소득공제 한도 인상 △개인종합자산관리계좌(ISA) 세제지원요건 확대 △외국인 연구원 소득세 감면 취업기관 범위 확대 △국세통계센터 외에도 소득세 표본자료 공개 등이다.

이번 세법개정에 따라 간이과세 기준금액이 4천800만원에서 8천만원으로 확대되고, 간이과세자 중 부가가치세 납부면제 기준금액이 연 매출액 3천만원에서 4천800만원으로 인상된다.

이에 따라 간이과세자가 23만명, 납부면제자도 34만명 늘어날 것으로 분석된다. 이에 따라 각각 2천800억원, 2천억원의 세부담이 줄 것으로 전망된다.

다음은 주요 10개 국민생활 및 기업 밀착형 세법개정에 따라 달라지는 사례들이다.