기획재정부는 16일 “국내 소수단위 주식 투자자가 취득한 수익증권을 매도할 때 발생하는 소득은 배당소득세 또는 양도소득세 과세대상에 해당하지 않는다”고 밝혔다.

앞서 국세청은 지난달 18일 국내 소수단위 주식 투자자가 취득한 수익증권을 매도하는 경우 발생하는 소득에 대해 과세 여부를 기재부에 질의했으며, 기재부는 지난 15일 소득세법 제94조에 따른 양도소득 또는 같은법 제17조에 따른 배당소득에 해당하지 않는다고 회신했다.

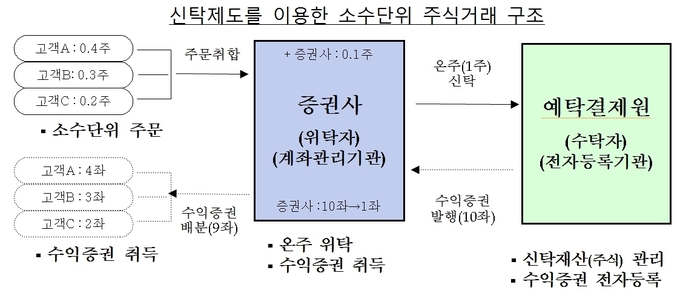

해당 수익증권을 매도함으로써 발생하는 소득은 양도차익이므로 수익분배 성격이 있는 소득세법 제17조에 따른 배당소득에 해당하지 않는다는 게 기재부의 판단이다.

또 소득세법 제94조제1항제6호는 수익증권의 양도로 발생하는 소득을 양도세로 과세하되 자본시장법 제110조에 따른 수익증권은 과세대상에서 제외하고 있는데, 금융위가 해당 수익증권을 자본시장법 제110조에 따른 수익증권에 해당한다고 해석함으로써 기재부도 소득세법에 따른 양도세 과세대상이 아니라고 판단했다.

결과적으로 주식을 0.1주 등 소수점 이하 단위로 거래해 발생한 소득에 대해서는 배당소득세나 양도소득세가 부과되지 않는다.

단 정부는 대주주가 소수주식을 활용해 양도세를 회피하는 사례를 방지하기 위해 주식으로 전환 가능한 경우에 전환을 의무화하는 등 보완장치를 금융위와 협의해 마련할 계획이다.