종부세법 시행령 개정…투기 아닌 주택 보유세 부담 낮춰

상속주택, 2~3년 동안 주택 수에서 제외

사회적기업⋅종중 보유 주택, 높은 세율 아닌 일반 누진세율 적용

어린이집용 주택⋅주택건설사업자 멸실예정주택, 종부세 비과세

앞으로 상속 후 2~3년 동안은 모든 상속주택이 주택 수 계산에서 제외돼 종부세 부담이 크게 줄게 됐다. 투기 방지 목적으로 높은 세율을 적용하던 사회적 기업이나 사회적 협동조합, 종중의 주택도 개인과 동일한 일반세율을 적용토록 해 부담이 완화됐다.

기획재정부는 지난 15일 종합부동산세법 시행령을 개정해 투기 목적이 아닌 주택에 대한 보유세 부담 완화를 위해 주택 유형별로 종합부동산세제도를 보완했다고 22일 밝혔다.

크게 ▶상속주택 ▶사회적기업⋅사회적협동조합⋅종중의 보유주택 ▶어린이집용 주택, 시·도 등록문화재, 주택건설사업자 등 멸실 예정주택이 이번 시행령 개정으로 세 부담이 완화된다.

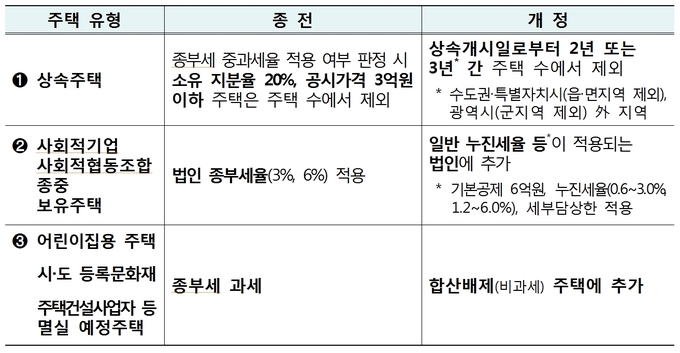

우선 상속받은 주택은 세율 적용때 주택 수 계산에서 제외된다. 종전에는 피상속인 사망으로 부득이하게 주택을 추가 보유하게 된 경우 지분율이 20% 이하이고 공시가격이 3억원 이하인 경우에 대해서만 주택 수 계산에서 제외했다.

그러나 이번 개정으로 지역에 따라 상속 후 2~3년 동안에는 모든 상속주택을 주택 수 계산에서 제외할 수 있게 됐다. 이로써 갑작스런 상속으로 다주택자가 돼 종부세 부담이 급등하는 사례는 피할 수 있을 것으로 보인다.

주택 수 계산에서 제외하는 기간은 수도권·특별자치시(읍·면 제외), 광역시(군 제외) 외 지역은 상속개시일로부터 3년, 기타 지역은 2년이다.

다만 상속 후 2~3년이 경과했음에도 상속주택을 매각하지 않고 계속 보유하면 과세원칙에 따라 상속주택을 주택 수 계산에 포함해 종부세를 부과한다.

사회적 기업, 사회적 협동조합, 종중이 보유한 주택도 세 부담이 크게 줄어든다. 투기목적이라고 보기 어려운 점을 감안해 법인에게 적용되는 높은 세율이 아닌 개인과 동일한 일반 세율을 적용하기 때문이다.

종전에는 법인격을 남용한 부동산 투기를 방지하기 위해 법인에 대해 높은 세율(3%, 6%)로 종부세를 과세했다.

그러나 이번 시행령 개정으로 사회적 기업 및 사회적 협동조합이 구성원 또는 취약계층에 대한 주거지원을 목적으로 주택을 보유하는 경우나, 종중이 주택을 보유하고 있는 경우는 높은 세율이 아닌 일반 누진세율(0.6~3.0%, 1.2~6.0%)이 적용된다.

이밖에 어린이집용 주택, 시·도 등록문화재, 주택건설사업자 등의 멸실 예정 주택은 보육지원 강화와 문화유산 보호, 주택공급 활성화 등 정책적 필요성 등을 고려해 종부세가 비과세된다.

기재부는 이번 시행령 개정을 통해 2022년 고지분부터 상속주택 등 보유자에 대한 종부세 부담이 상당 폭 경감될 것으로 예상했다.

또한 1세대1주택 실수요자의 보유세 부담 완화를 위해 다음달 중 구체적 보완방안을 발표할 계획이다.