단독·미혼가구, 연령요건 폐지 등 불구 노동 공급효과 미미

노동유연성 높은 자영업 가구 중심으로 경제활동참여 증가

홍우형·이상엽 조교수, "벌이 형태별로 산정하는 특수성에서 기인"

2019년 근로장려세제 개편의 수혜가 부부가구, 그 중 상대적으로 소득이 높은 가구에 소득지원효과가 집중됐다는 분석이 나왔다. 저소득가구의 소득을 지원하고 노동공급을 장려하는 근로장려세제 취지에 역행한다는 지적이다.

홍우형 한성대 경제학과 조교수와 이상엽 경상국립대 조교수는 12일 조세재정연구원 2021재정패널 학술대회에서 ‘2019년 근로장려세제 확대 개편의 노동공급효과 분석’을 통해 재정패널 12~14차 자료를 활용해 근로장려세제 개편이 가구의 노동공급에 미치는 영향을 실질적으로 분석했다.

정부는 근로장려금 수혜대상과 수혜규모를 대폭 확대하는 내용의 2018년 세법개정안을 발표하고 2019년 근로장려세제를 개편했다.

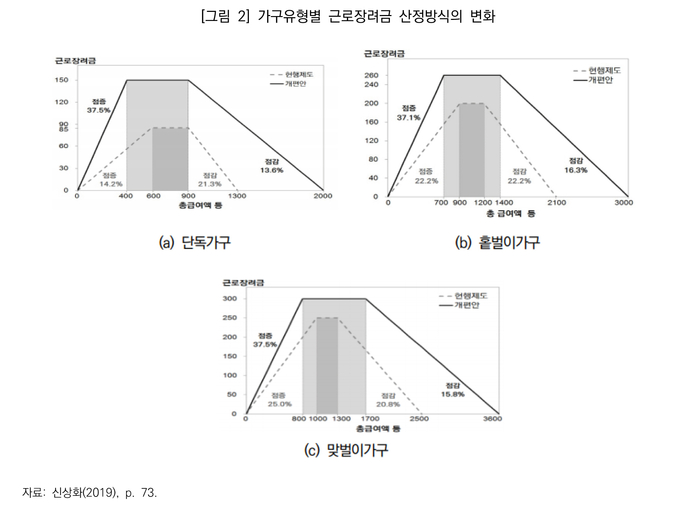

2019년 근로장려세제 개편의 골자는 소득구간, 수급대상, 최대지급액의 확대다. 연령기준이 폐지돼 30세 미만 단독가구도 근로장려금이 지급되며, 소득요건도 단독가구 2천만원, 홑벌이가구 3천만원, 맞벌이가구 3천600만원으로 상한이 완화됐다. 재산요건도 1억4천만원에서 2억원 미만으로 완화됐다.

최대 지원액도 단독가구는 최대 85만원에서 150만원, 홑벌이는 최대 200만원에서 260만원, 맞벌이는 최대 250만원에서 300만원으로 대폭 늘렸다

이에 따라 수급가구는 2018년 218만 가구에서 2019년 502만 가구로 약 2.31배, 지급액은 1조7천억원에서 5조6천억원으로 약 3.35배 뛰어올랐다.

근로장려세제 개편으로 인한 산정방식 변화에서 두드러진 특징은 근로장려금 최대 지급액이 증가하면서 모든 가구유형에서 점증구간의 임금율은 상승했지만 그 범위가 2018년에 비해 2019년 더욱 짧아졌다.

이는 제도 유인이 작용할 수 있는 가구의 비중이 작아졌다는 의미로, 양적으로 노동공급이 감소할 우려가 있는 것으로 평가했다.

또한 평탄 및 점감구간, 특히 점감구간의 범위가 2018년에 비해 2019년 대폭 확대됐다. 평탄구간 확대는 최대 지급액을 받은 저소득가구의 비중이 증가한 것을 의미하며, 점감구간이 넓어지면서 새로운 가구가 근로장려세제 수급가구로 편입해 양적으로 수혜대상이 증가했다. 점감구간은 근로유인 감소가 가장 클 것으로 예상되는 구간이다.

분석 결과 2019년 근로장려세제 개편 이후 상대적으로 소득이 높은 평탄 및 점감 구간(소득확대구간 포함)에 속하는 가구의 경제활동 참여인원은 각각 0.09명, 0.11명으로 유의미하게 증가했으나, 점증구간은 증가하지 않았다. 근로장려세제의 이론적 예측뿐만 아니라 기존 문헌과도 일치하지 않는 결과다.

또한 단독가구를 포함한 미혼가구에서 2019년 근로장려세제 개편으로 인한 노동공급효과는 미미했다. 평탄 및 점감 구간에에서의 노동공급효과는 주로 부부가구에서 나타났다.

2019년 근로장려세제 개편이 연령조건 폐지, 소득구간·근로장려금 수급액이 가장 큰 폭 확대 등 단독가구에 집중된 반면, 근로유인 제공에는 성공적이지 못했다는 의미다.

발표자는 이는 벌이 형태별로 근로장려금을 산정하는 우리나라 근로장려세제 제도의 특수성에서 기인한 것으로 진단했다. 2019년 근로장려세제 홑벌이, 맞벌이가구 소득구간이 각각 900만원과 1천만원 확대된데 따라 노동참여가 증가해도 여전히 근로장려세제의 수급자가 될 가능성이 높기 때문이다.

부부가구로 표본을 한정해 분석한 결과, 평탄 및 점감구간에서의 노동공급효과는 주로 노동유연성이 높은 자영업 가구와 부소득자를 중심으로 나타났다.