국세감면율이 과다하게 산정되고 있다는 감사원 지적이 나왔다. 부가가치세에 대한 감면율 산정시 지방소비세 배분액을 포함하지 않고 산정하고 있기 때문이다.

감사원은 26일 발표한 조세지출제도 운영실태 감사 결과에서 지방소비세로 배분되고 있는 부가가치세 수입의 일부를 반영하지 않는 국세감면율 산정방식 문제점을 지적했다.

감사원은 2010년부터 부가가치세 수입의 일부가 지방소비세로 배분되고 있는데도 기재부는 ‘국가재정법 시행령’을 고치지 않았다고 밝혔다.

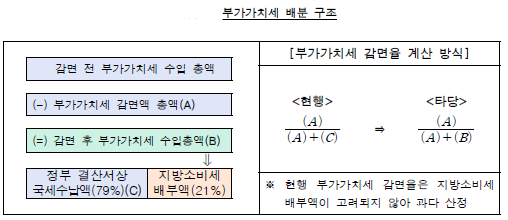

부가가치세법 제72조 및 지방세법 제69조는 부가가치세의 감면세액 및 공제세액을 빼고 가산세를 더한 세액의 79%를 부가가치세(국세)로, 나머지 21%는 지방소비세(지방세)로 나누도록 규정하고 있다.

2010년 5%이던 지방소비세 배분비율은 지난해 15%, 올해 21%로 급격히 증가했다.

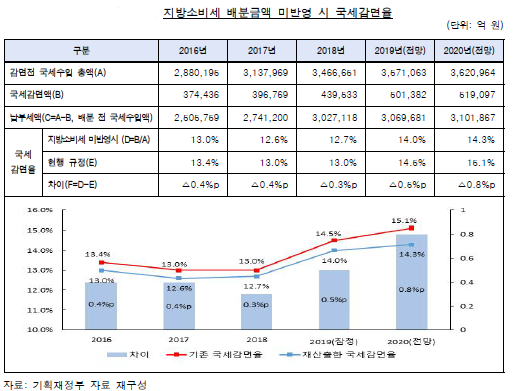

이에 따라 국세감면율은 2016년부터 2018년까지 13% 수준을 유지하다 작년에 14.5%로 증가했으며, 올해는 15.1%로 또다시 뛰어오를 것으로 보인다. 이에 따라 지난해에 이어 2년 연속 국세감면율 법정한도가 초과될 전망이다.

감사원은 현행 부가가치세 감면율은 지방소비세 배부액이 고려되지 않아 과다산정되는 문제점이 있다고 분석했다.

현행 국세감면율 산정방법은 감면전 국세수입 총액과 국세감면액 총액이 동일한 상황에서도 지방소비세 배분비율이 증가하면 국세감면율도 함께 증가해 국세감면율의 정확성이 떨어진다는 것.

감사원은 지방소비세가 국세감면율에 미치는 영향을 제외하고 국세감면율을 다시 산정하면, 2016년부터 2018년까지 0.3∼0.4%p 상당 과다산정됐고 올해는 0.8%p 과다 산정될 것으로 추정했다.

감사원은 따라서 부가가치세에 대한 국세감면율은 감면 전 부가가치세 총액 즉, 감면 후 부가가치세 수입총액과 부가가치세 감면액 총액을 합한 금액에서 부가가치세 감면액 총액이 차지하는 비율로 계산하는 것이 타당하다고 밝혔다.

기획재정부는 국세감면율 산정시 국세수입 총액에 지방소비세 배분액이 포함되도록 국가재정법 시행령 제41조를 개정하겠다고 밝혔다.