OECD가 추진 중인 디지털세 과세대상에서 휴대폰, 가전, 자동차 등 제조업을 포함한 소비자대상사업을 제외시켜야 한다는 주장이 제기됐다. 현재 OECD 합의안이 당초 디지털세 도입목적과 우리나라의 국익에 부합되지 않기 때문에 개선이 필요하다는 의견이다.

한국경제연구원(원장·권태신)은 25일 '디지털세의 해외 도입 현황과 시사점' 보고서를 통해 이같이 밝혔다.

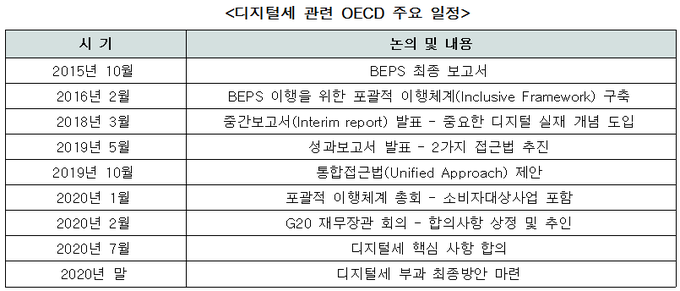

디지털세란 일명 ‘구글세’로도 불리며 특정 국가 내 고정사업장 유무와 상관없이 매출을 발생시키는 글로벌 IT 기업들에 대해서 세금을 부과하기 위해 고안된 조세다.

보고서에 따르면 OECD·G20에서는 올해 말까지 새로운 고정사업장 정의, 과세권 배분원칙 확립 등 디지털세 과세방안을 마련한 뒤 3년 이내 도입할 것으로 전망된다.

문제는 논의과정 중 과세대상이 디지털서비스사업뿐만 아니라 제조업을 포함한 광범위한 소비자대상사업으로 확대됐다는 점.

해당 사업을 영위하는 매출액 7억5천만 유로(약 1조원) 이상의 글로벌 기업에도 디지털세를 적용하기로 합의가 된 것이다.

이에 따라 온라인플랫폼, 콘텐츠 스트리밍, 온라인게임, 클라우드 컴퓨팅 사업 외에도 컴퓨터, 가전, 휴대전화, 옷·화장품·사치품, 프랜차이즈(호텔·식당), 자동차 등이 포함돼 삼성전자, 현대차 등 국내 주요 기업이 과세권 안으로 들어왔다.

올해 말 OECD 최종 권고안에서 과세대상으로 확정되면 국내 주요 기업들은 해외에서 디지털세를 추가적으로 부담하게 된다.

보고서에서는 국내에서 활동하는 외국기업이 내는 디지털세보다 우리나라의 글로벌 기업이 해외에서 부담하는 디지털세가 더 많을 것으로 예상했다.

또한 우리나라 기업이 해외에서 부담하는 디지털세를 외국납부세액공제로 공제를 받는 만큼 국세의 세수 손실로 이어질 것으로 우려했다. 법인세법에서는 국내와 해외소득에 대한 이중과세를 방지하기 위해 해외에서 부담한 세금이 있을 경우 일정한도 내에서 국내 법인세 납부액에서 차감하는 외국납부세액공제 제도를 시행하고 있다.

임동원 한경연 부연구위원은 “OECD 차원의 디지털세 도입이 결정된다면 우리나라도 국제적인 보조를 맞춰야 하지만, 디지털세의 목적과 국익의 관점에서 제조업을 포함하는 등의 잘못된 점은 수정되도록 정부 차원에서 주장할 필요가 있다”고 말했다.

보고서는 디지털세 논의의 핵심은 글로벌 IT 기업들의 조세회피행위를 방지하기 위해 시장소재지에 고정사업장이 없더라도 세금을 부과할 수 있도록 하는 것이라고 짚었다.

그러면서 OECD가 디지털사업과 전혀 관련이 없는 소비자대상사업을 포함해 법률을 제정하려고 하는 것은 디지털세의 입법 목적에 배치되는 접근이라고 지적했다.

무형자산을 주력으로 하는 IT 산업과 달리 소비자대상사업은 물리적 실체가 존재하는 유형자산을 주력으로 하고, 현지에서 생산된 제품의 판매에 따른 해외영업이익에 대해 실질과세원칙에 따라 적정 세금이 부과되고 있어 조세회피가 문제될 이유가 없다는 것.

임동원 부연구위원은 “수출에 의존하는 국가로 소비자대상기업이 주를 이루고 있는 우리나라는 아시아 국가들과 공조체제를 구축해 디지털세 과세대상에서 소비자대상사업이 제외되도록 노력해야 할 것”이라고 주장했다.

보고서는 상대적으로 소비자대상사업이 많은 한국, 중국, 인도, 일본, 베트남 등을 포함하는 아시아 국가들에게 절대적으로 불리하고, 미국과 EU에게 과세주권을 침해받을 수도 있다고 설명했다.

아울러 임 부연구위원은 “과세대상에서 제외할 수 없다면 디지털서비스사업과 소비자대상사업을 구분해 소비자대상사업을 낮은 세율로 과세하는 방안이라도 도입하도록 노력해야 한다”고 덧붙였다.