지난해 국내에서 근로소득이 있는 외국인 근로자는 국적이나 체류기간, 소득규모에 관계없이 올 2월분 급여를 지급받을 때까지 연말정산을 해야 한다.

국세청은 근로소득이 있는 외국인 근로자(일용근로자 제외)는 국세청 영문 홈페이지(https://www.nts.go.kr/eng)에서 제공하는 안내서비스자료 등을 참고해 공제항목이 누락되지 않도록 준비해 달라고 16일 밝혔다.

외국인 근로자의 연말정산 절차와 방법은 내국인 근로자와 동일하다. 외국인 근로자는 국내에서 최초 근로를 제공한 날부터 5년간 연간 급여(비과세급여 포함)의 19% 단일세율로 세액을 계산해 정산하는 것을 선택할 수 있다.

엔지니어링 기술도입 계약 체결 또는 외국인 투자기업의 연구원으로 근무하는 등의 요건을 충족하는 경우는 5년간 발생한 근로소득에 대해 산출세액의 50%를 감면해 준다. 이때 2019년 1월1일 이후 국내에서 최초로 근로를 제공한 분부터 5년을 적용하며, 2018년 12월31일 이전 국내에서 근무를 시작한 경우에는 종전 규정(2년)을 적용한다.

우리나라가 체결한 조세조약 중 교사(교수) 면세조항이 있는 국가의 거주자로서, 면세조항에서 정하는 요건을 충족하는 경우에는 일정기간(주로 2년) 동안 받는 강의·연구 관련 소득에 대해 면세 받을 수 있다. 해당 국가는 미국 영국 등이다.

이처럼 일부 조세 특례규정을 적용받을 수 있지만, 소득공제나 세액공제의 일부 항목은 외국인에게 적용되지 않으므로 주의해야 한다.

외국인 근로자가 거주자에 해당할 경우 일반적인 소득공제나 세액공제 등 공제항목은 내국인 거주자와 동일하게 적용된다. 다만, 주택자금 공제, 주택마련저축 납입액 공제, 월세액 공제 등의 항목은 외국인 근로자에게 적용되지 않는다.

외국인 근로자가 비거주자인 경우에는 내국인 비거주자와 마찬가지로 본인에 대한 기본공제와 연금보험료 공제 등 일부 공제만 허용된다. 의료비·교육비 등 특별세액공제와 그 밖의 대부분 소득공제 및 세액공제는 비거주자에게 적용되지 않는다.

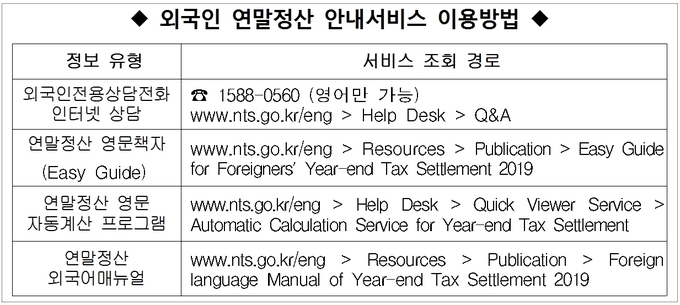

국세청은 외국인 근로자들이 쉽게 연말정산을 할 수 있도록 영문 안내 책자(Easy Guide)를 한영 대조식으로 발간하고, 올해에는 비영어권 외국인 근로자를 위해 영어 뿐만 아니라 중국어·베트남어로 된 ‘연말정산 외국어 매뉴얼’을 신규로 제작했다.

이와 함께 영문 ‘연말정산자동계산프로그램’을 이용해 세액을 계산해 볼 수 있게 지원하고, 외국인 전용 상담전화(1588-0560)도 운영한다.