올해부터 연구·인력개발비 세액공제 적정 여부를 사전에 확인해 주는 ‘연구·인력개발비 세액공제 사전심사제도’가 시행된다.

국세청은 본의 아니게 무거운 가산세를 추징당하는 위험을 줄일 수 있다며 사전심사제도를 적극 이용해 줄 것을 당부했다.

다음은 연구·인력개발비 세액공제와 관련된 추징 사례다.

사례1 : 타 업무를 겸직하는 연구원의 인건비 공제

홍보·영업 등 행정 업무를 겸직하는 연구원에 대한 인건비는 연구·인력개발비 세액공제 대상이 아닌 점을 유의해야 한다.

법인 AA는 홍보·영업업무를 겸직하고 있는 연구원 수명을 포함해 모든 연구원의 인건비에 대해 연구·인력개발비 세액공제 수십억원을 신고했다.

국세청은 그러나 연구원들이 ‘홍보 및 영업’, ‘고객 및 본사 업무 대응’ 등 연구와 직접 관련이 없는 업무를 겸직하고 있으며, 법인 AA가 이들을 한국산업기술진흥협회에 연구원으로 등재하지 않은 사실을 확인했다.

국세청은 연구원으로 등재되지 않은 연구원들에게 지급한 인건비 수억원에 해당하는 과다공제액 수억원을 경정·고지했다.

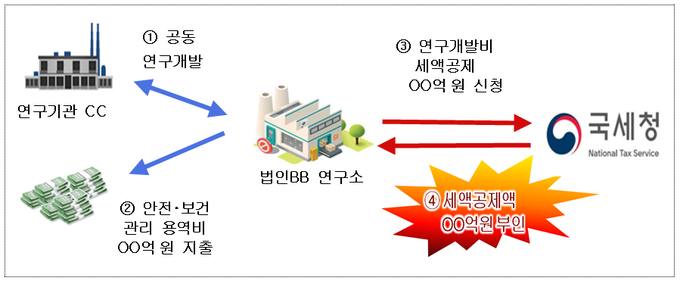

사례2 : 공동연구개발 비용 중 일반적인 관리·지원 용역과 관련된 비용 공제

공동연구개발 비용 중 일반적인 관리·지원용역과 관련된 비용은 연구·인력개발비 세액공제에서 제외해야 한다.

법인 BB는 연구기관 CC와 공동연구개발을 진행하고, 이 과정에서 발생한 비용 중 안전·보건관리 용역 비용을 세액공제 대상(공동연구개발 비용)으로 보아 세액공제 수십억원을 신고했다.

그러나 공동연구개발 비용 중 안전·보건관리 용역과 관련된 비용은 연구·인력개발비 세액공제 대상이 아닌 일반적인 관리 및 지원활동 비용에 해당한다.

국세청은 법인 BB에 수십억원을 경정・고지했다.

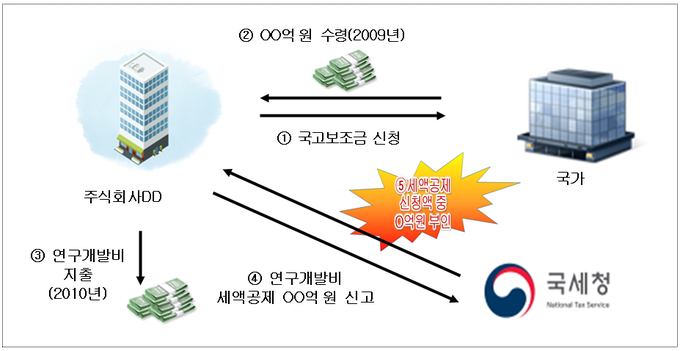

사례3 : 국고보조금을 수령하였으나 연구·인력개발비 세액공제 신고

국고보조금을 연구·인력개발비로 지출하는 경우 세액공제에서 배제되는 점도 유의해야 한다.

주식회사 DD는 2009년 국가로부터 연구개발 국고보조금 수십억원을 수령해, 2010년 연구·인력개발비 세액공제 수십억원을 신고했다.

그러나 국고보조금을 재원으로 연구개발비에 지출하는 경우 세액공제를 배제하도록 하는 규정이 2010년2월18일 신설됐고, 2010년1월1일 이후 개시하는 사업연도부터 적용됐다.

국세청은 2010년에 국고보조금으로 지출한 연구개발비에 대한 세액공제액 수억원을 경정·고지했다.