내년부터 국세청이 R&D 세액공제 적정 여부를 심사해 주는 'R&D 세액공제 사전심사제도'가 시행된다.

R&D 세액공제 사전심사란 연구・인력개발비 세액공제를 신청하기 전에 지출한 비용이 연구・인력개발비에 해당하는지 여부 등에 대해 국세청장에게 미리 심사해 줄 것을 요청하는 제도다. △신고내용확인 제외 △컨설팅 등 자문서비스 제공 △감면 사후관리 제외 △과소신고가산세 면제 등의 혜택을 받을 수 있다.

국세청은 27일 R&D세액공제 사전심사 신청에 대해 안내했다.

사전심사 대상은 내국인이 지출한 또는 지출 예정인 연구·인력개발비가 조세특례제한법 제10조에 따른 연구·인력개발비 해당 여부다. 전체 비용 중 일부 항목에 대한 신청도 가능하다.

기업이 수행하는 R&D 활동이 조세특례제한법 제9조에 따른 연구개발의 정의에 부합하는지와 연구·인력개발비가 세법상 공제대상에 해당하는지를 검토한다.

심사받은 내용은 신고내용확인 및 감면사후관리 선정대상에서 제외되며, 심사 결과에 반하는 과세처분이 있더라도 심사 결과 통지에 따라 연구・인력개발비 세액공제를 신청한 경우 과소신고가산세가 부과되지 않는다. 단 사실관계가 변경・누락되거나 명백한 탈루혐의가 드러나는 경우는 배제된다.

국세청은 심사결과에 따른 설명과 함께 R&D 프로젝트 관리에 관한 컨설팅 등의 자문서비스도 함께 제공할 방침이다.

신청대상은 연구·인력개발비 세액공제를 적용받고자 하는 내국법인과 거주자다. 외국법인, 비거주자는 해당되지 않는다.

심사방법은 전화·서면에 따른 사실확인 요청 등 납세자 비대면 방식의 서면심사를 원칙으로 하고, 심사에 필요한 경우에 한해 현장확인을 실시한다.

국세청은 사전심사 처리를 종결한 때에 ‘사전심사 결과통지서’에 따라 서면으로 결과를 통지한다. 신청인이 심사결과에 이의가 있는 경우에는 1회에 한해 재심사를 신청할 수 있다.

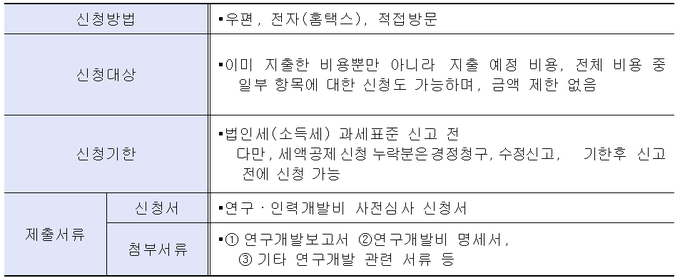

우편, 전자(홈택스), 적접방문을 통해 신청할 수 있으며, 이미 지출한 비용뿐만 아니라 지출 예정 비용, 전체 비용 중 일부 항목에 대한 신청도 가능하다. 금액 제한은 없다.

신청기한은 법인세(소득세) 과세표준 신고 전까지며, 세액공제신청 누락분은 경정청구,수정신고, 기한후 신고 전에 신청 가능하다.

신청인이 사전심사 과정에서 제출한 서류, 자료 등과 관련해 원본을 반환 요청하면 즉시 신청인에게 반환된다.

국세청은 "신청인이 제출한 모든 서류와 자료 등은 사전심사 업무 외에 다른 목적으로 활용되지 않으며, 사전심사 담당에 한해 열람할 수 있다"고 설명했다.

■ 신청 방법 및 신청서류