12월 종부세신고·납부시 합산배제 적용을 받은 후 요건을 충족하지 못한 것으로 확인되면, 경감받은 종부세액 외에도 이자상당 가산액을 추가로 납부하게돼 해당여부를 꼼꼼히 살펴야 한다.

12일 국세청에 따르면, 2016년 신고분에 대한 합산배제 사후검증을 실시한 결과 납세자가 잘못 신고한 사례가 다수 발생했다.

주요 사례를 살펴보면, 지방자치단체에 임대사업자 등록 또는 세무서에 주택임대업 사업자등록을 하지 않아 합산배제 요건이 충족되지 않음에도 합산배제 신고한 경우와 의무임대기간(5년 또는 10년) 전에 임대주택을 양도한 경우가 주를 이뤘다.

또한 사용승인일로부터 5년이 경과한 미분양 주택을 합산배제 신고한 경우, 주택 건설업자 등이 보유한 신축용 토지의 취득일로부터 5년 이내에 주택법상 사업계획 승인을 받지 못한 경우 등의 사례가 나왔다.

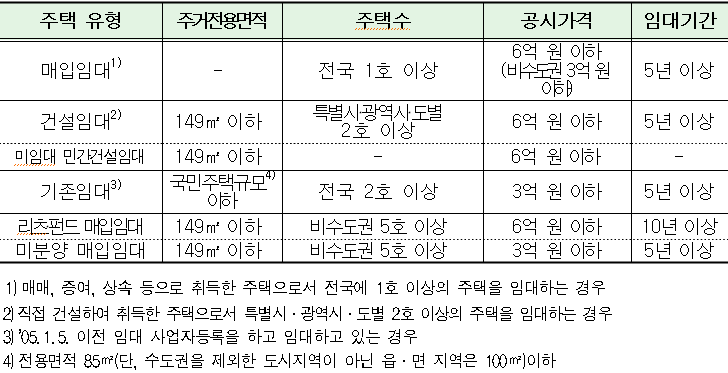

합산배제 임대주택은 과세기준일(6월 1일)현재 시·군·구청에 임대사업자 등록 과 세무서에 주택임대 사업자등록을 하고 실제 소유·임대하는 주택이 해당된다.

⏢ 합산배제 임대주택 요건

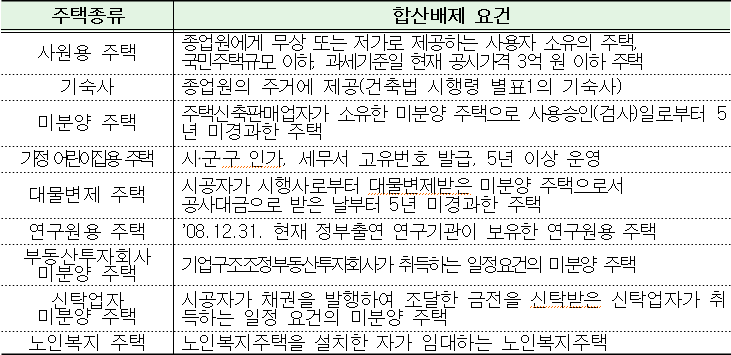

⏢ 합산배제 사원용 주택 등의 요건

주택 건설업자의 취득토지 합산배제의 경우, 주택 건설사업자가 주택을 건설하기 위해 취득한 종합합산토지 중 취득일로부터 5년 이내에 주택법에 따른 사업 계획 승인을 받을 토지가 해당된다.

향교재단 및 종교단체 과세특례는 과세기준일(6월 1일) 현재 개별단체가 소유하고 있는 주택 및 토지 중 조세포탈 목적 없이 향교재단등의 명의로 등기한 주택 또는 토지가 있는 경우, 실제 소유한 개별단체를 신고하면 해당 부동산을 향교재단등의 과세대상에서 제외하고 실질적으로 소유하고 있는 개별단체 명의로 종부세가 부과된다.