기재부는 비과세·감면의 효율적인 운용을 위해 신설 요청되거나 일몰이 도래한 조세특례 중 연간 조세감면액이 300억원 이상인 제도에 대한 ‘조세특례 성과평가’를 추진한다.

25일 기재부에 따르면, 평가항목은 신설 요청된 2개 조세특례에 대한 예비타당성 조사와 올해 말 일몰 도래하는 8개 조세특례 항목이다.

조세특례 성과평가는 조세특례제한법 개정에 따라 2015년부터 도입되어 전문 조사연구기관을 통해 실시하고 있다.

신설 또는 기존 제도 변경으로 年 감면액이 300억원 이상인 경우에는 이들 제도의 도입타당성 등을 사전적으로 분석하는 조세특례 예비타당성 조사를 실시하고, 일몰이 도래하는 조세특례 중 年 감면액이 300억원 이상인 경우에는 제도의 운영성과 등을 분석하는 조세특례 심층평가를 실시한다.

금년의 경우 지난 2016년 12월 조세특례 성과평가 자문위원회를 통해 이러한 조건에 해당하는 10개 제도를 평가 대상 제도로 확정했으며, 관련 절차에 따라 제도별 평가수행기관을 선정했다.

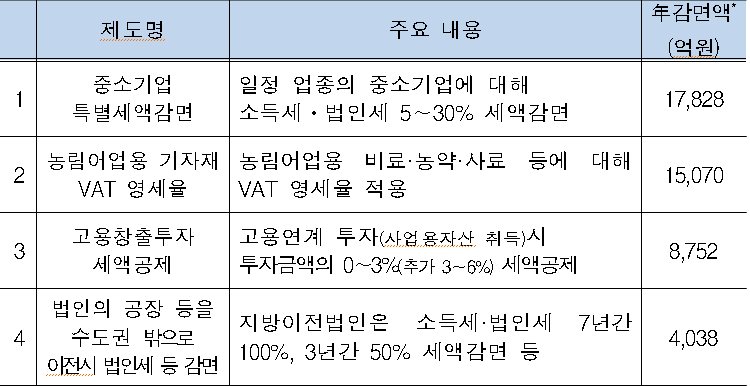

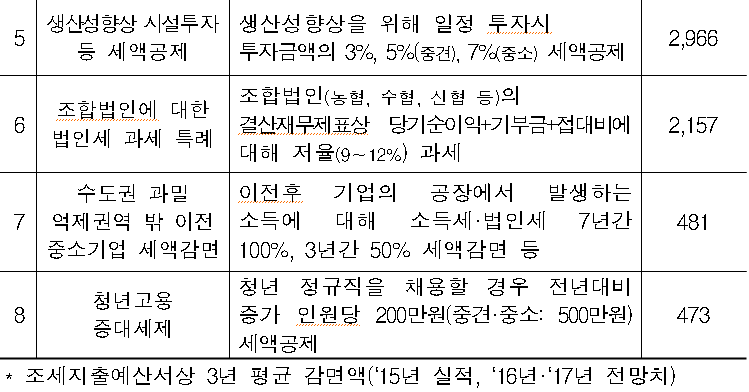

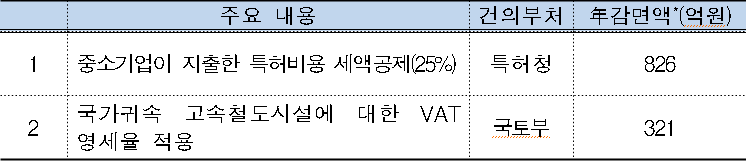

올해의 조세특례 예비타당성 조사 대상 제도는 관계부처 등으로부터 신설 요청된 중소기업 특허비용 세액공제 등 2개 제도며, 조세특례 심층평가 대상 제도는 2017년 말 일몰이 도래하는 조세특례제도 51개 중 年 감면액이 300억원 이상인 중소기업에 대한 특별세액감면(年 감면액: 1조 7,828억원) 등 8개 제도다.

아울러, 일몰이 없거나 장기간 운영되고 있는 조세특례 제도의 경우 또는 조세특례 효율화를 위한 제도 개선 등이 필요한 경우에는 임의심층평가 대상으로 선정해 운영 성과 등을 평가할 예정입니다.

기재부는 조세특례 예비타당성조사 및 조세특례 심층평가 결과를 2017년도 세법 개정안에 반영하고, 세법개정안과 함께 국회에 제출할 계획이다.

□ 조세특례 예비타당성조사 대상 제도

□조세특례 심층평가 대상 제도