월세세액공제율, 12%→최대 15%

전월세 보증금 대출 원리금 상환 소득공제한도 '400만원으로'

민간 건설임대주택 법인세 추가과세 배제 요건, 6억원→9억원

10년 이상 건설임대주택, 양도세 장특공제 특례시한 2년 연장

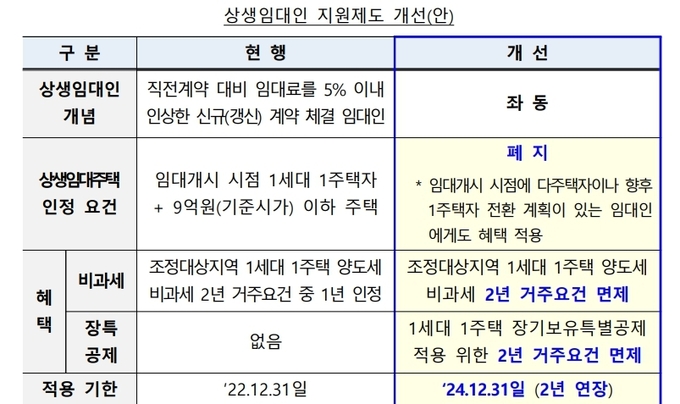

임대료를 자발적으로 5% 이내로 인상하는 ‘상생임대인’에 대해서는 1세대1주택 양도세 비과세 및 장기보유특별공제에 필요한 ‘2년 거주요건’이 완전 면제된다.

현재 6억원 이하 민간 건설임대주택을 10년 이상 임대 후 양도하는 경우 법인세 추가 과세를 하지 않는데, 이 기준이 9억원 이하로 완화된다.

정부는 21일 관계부처 합동으로 이같은 내용을 담은 임대차 시장 안정방안을 발표했다.

◆상생임대주택에 대한 양도세 특례 확대

현재 상생임대인이 2년 이상 임대한 주택은 1세대1주택 양도세 비과세 2년 거주요건 중 1년을 인정하고 있다.

정부는 이 상생임대주택 요건을 완화하고 혜택도 더욱 확대하기로 했다.

상생임대주택 인정요건(임대개시 시점 1세대1주택자+9억원 이하 주택)을 폐지해 임대개시 시점에 다주택자이나 향후 1주택자 전환 계획이 있는 임대인에게도 혜택을 적용하기로 했다.

또 조정대상지역 1세대1주택 양도세 비과세 2년 거주요건과, 1세대1주택 장기보유특별공제 적용을 위한 2년 거주요건을 모두 면제하기로 했다.

이같은 상생임대인 지원제도는 2024년 12월31일까지 2년 연장 적용할 계획이다.

정부는 다음달 중 소득세법 시행령을 개정해 2021년 12월20일 이후 임대하는 분부터 적용하기로 했다.

◆월세세액공제 확대

전월세 임차인의 주거부담을 완화하기 위해 월세세액공제율을 최대 12%에서 최대 15%로 상향 조정한다.

현재 월세세액공제는 총급여 7천만원 이하 무주택 세대주가 부담하는 월세액에 대해 연 750만원 한도로 최대 12% 세액공제를 하는데, 이 비율을 15%로 올리기로 했다.

정부는 올해 하반기 조세특례제한법을 개정해 올해 월세액부터 적용할 예정이다.

전월세 보증금 대출 원리금 상환에 대한 소득공제도 확대한다.

현재 전세 및 월세 보증금 대출 원리금 상환액에 대해 연 300만원 한도로 40% 소득공제를 해주고 있는데, 공제한도를 400만원으로 확대한다.

올 하반기 소득세법을 개정해 올해 전월세보증금 대출 상환액부터 적용할 예정이다.

◆민간건설임대⋅공공임대 세제지원 강화

민간 건설임대주택의 법인세 추가과세 배제 요건이 완화된다. 주택가액 6억원 이하인 주택을 10년 이상 임대 후 양도하는 경우 20%의 법인세 추가 과세를 배제하는데, 주택가액 요건을 6억원에서 9억원으로 올리기로 했다. 다음 달 중 법인세법 시행령을 개정해 시행에 들어간다.

또 10년 이상 임대한 건설임대주택을 올해 12월31일까지 등록시 양도세 장기보유특별공제 70%를 적용하는데, 이 적용기한을 2024년 12월31일까지 2년 연장키로 하고 하반기 조세특례제한법을 개정할 계획이다.

민간건설임대 주택의 종부세 합산배제 혜택도 확대한다.

민간건설임대주택의 경우 2021년 2월17일 이후 임대등록 분부터 종부세 합산배제 요건(공시가격 6억원 이하→9억원 이하)을 완화해 주고 있는데, 2021년 2월17일 이전 임대등록한 민간건설임대주택에 대해서도 완화된 요건을 적용한다.

이때 2021년 2월17일 이전에 임대등록을 했어도 그 이후 사용승인 또는 사용검사 확인증을 받은 경우 공공건설임대주택과 같이 완화된 요건을 적용한다. 정부는 다음달 종합부동산세법 시행령을 개정해 올해 11월 고지 분부터 적용할 예정이다.

또한 현재 공공매입임대 건설사업자에게 올해 12월31일까지 토지를 양도하는 개인은 양도세 10% 감면, 법인은 법인세 20% 추가과세를 배제하고 있는데, 적용기한을 2024년 12월31일까지 2년 연장한다. 다음달 법인세법 시행령, 하반기에 조특법을 개정해 시행에 들어갈 계획이다.

◆건설 후 미분양 주택 세부담 경감

현재 미분양 주택에 대해서는 5년간 종부세 합산배제 혜택을 주고 있는데, 건축허가 대상에 대해서도 사업계획승인 대상 미분양주택과 동일하게 거주요건을 불문하고 세제혜택을 부여한다.

정부는 다음달 종합부동산세법 시행규칙을 개정해 올해 11월 고지분부터 적용한다.