한경연, ‘美 국제조세경쟁력 보고서’ 분석

법인세 33위·소득세 24위·재산세 32위 기록

법인·소득세는 7단계, 재산세는 1단계 하락

"조세부담 완화·과세체계 단순화 필요" 주장

최근 5년간 한국의 조세경쟁력이 9단계 하락해 OECD 37개 국가 가운데 26위를 기록한 것으로 나타났다.

이는 같은 기간 동안 비교대상 국가인 OECD 회원국 가운데서도 가장 큰 폭으로 하락한 결과로, 조세경쟁력을 확보하기 위해 세율인하 및 과세체계를 단순화하는 것이 시급하다는 주장이 제기됐다.

한국경제연구원(이하 한경연)은 25일 미국 조세재단이 발표한 글로벌 조세경쟁력 보고서를 비교·분석한 결과, 한국의 조세경쟁력 순위가 지난 2017년 17위에서 2021년 26위로 최근 5년간 9단계 하락해 주요 선진국 대비 가장 큰 폭의 하락폭을 기록했다고 밝혔다.

글로벌 조세경쟁력 순위는 미국 조세재단이 OECD 회원국을 대상으로 종합 및 분야별(법인세·소득세·소비세·재산세·국제조세) 조세경쟁력을 비교·분석해 지난 2014년부터 매년 발표하고 있다.

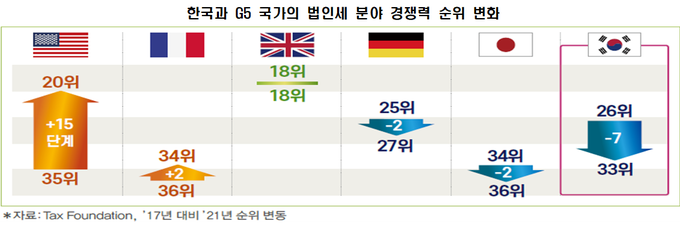

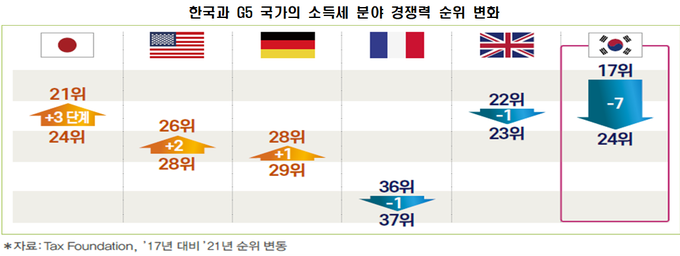

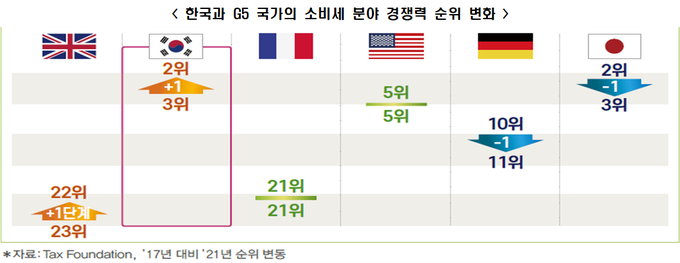

이번 기간동안 한국의 조세 4대 분야 가운데 법인세는 7단계 하락한 33위를, 소득세 또한 7단계 하락한 24위, 재산세는 1단계 하락한 32위를 각각 기록했으며, 유일하게 소비세분야에서만 1단계 상승한 2위를 기록했다.

각 세목별로 살펴보면, 미국은 법인세 경쟁력 순위가 15단계나 상승하며 20위로 뛰어올랐다. 미국은 2018년 법인세 최고세율을 기존 35%에서 25%로 14%p 인하하고 과표구간 또한 8단계에서 1단계로 축소하는 등 조세부담을 완화하고 과세체계를 단순화했다. 순위가 2단계 상승한 프랑스도 법인세 최고세율을 33.3%에서 27.5%로 5.8%p 인하했다.

반면 한국은 2018년 법인세 최고세율을 22%에서 25%로 3%p 인상하고 과표구간도 기존 3단계에서 4단계로 확대했다.

소득세 분야 조세경쟁력 순위에서 일본과 미국 등은 소득세 과세를 완화한 결과 순위가 각각 3단계 및 2단계 상승했다.

반면, 한국은 2018년 소득세 최고세율을 2018년 40%에서 42%로 인상한데 이어 올해 42%에서 45%로 또다시 인상했으며, 과표구간 또한 2018년 6단계에서 7단계로, 올해 8단계로 두 차례 확대했다.

재산세 분야에서도 한국은 한단계 하락한 32위를 기록했다. 대표적인 부동산 보유세인 개인주택분에 대한 종합부동산세 세율을 2018년 0.5%~2.0%에서 2021년 0.6%~3.0%로 인상했으며, 거래세율인 부동산 취득세율 또한 2020년 1~4%에서 2021년 1~12%까지 확대했다.

또한 2019년 종합부동산세 과표구간을 기존 5단계에서 6단계로 확대하고, 부과대상을 개인과 법인, 1주택자와 다주택자로 분리했다.

주요 4대 세목 가운데 유일하게 순위가 오른 소비세 분야의 경우 한국은 종전 3위에서 2위로 한계단 상승했다. 올해 부가세 간이과세 기준을 연매출 4천800만원에서 8천만원 미만으로 확대하는 등 낮은 부가세율과 세금신고 축소 등이 긍정적인 요인으로 작용했다.

추광호 한경연 경제정책실장은 “조세경쟁력 향상은 민간 활력을 제고하고 경제성장을 촉진하는데 기여할 수 있다”며 “한국의 조세경쟁력 약화 요인으로 지적받고 있는 법인·소득·재산세 등에 대한 과도한 세금을 완화하고 복잡한 세제를 단순화할 필요가 있다”고 주장했다.