OECD, 소비자대상사업 영위 다국적기업 대상 '통합접근법' 제안

제조업에도 디지털세 과세 골자…내년 1월 윤곽 드러날듯

구글을 비롯한 글로벌 인터넷 기업에 부과하는 디지털세 논의 대상에 제조업을 포함해야 한다는 국제 논의가 진행되고 있다. 이 방안이 확정되면 국내 대기업도 영향권에 든다.

기획재정부는 30일 OECD가 디지털세와 관련해 시장소재지 과세권 강화 등을 기반으로 하는 '통합접근법'을 제안했다고 밝혔다.

통합접근법은 디지털 기업 외에도 휴대폰, 가전, 자동차 등 제조업을 포함해 광범위한 소비자대상 사업을 영위하는 다국적기업에 디지털세를 적용한다. 전세계 매출액 기준으로 일정 수준 이상의 다국적기업이 대상이다. 다만 금융업, 1차 산업, 광업 등 일부 산업은 제외를 검토하고 있다.

또한 물리적 실재가 존재하지 않더라도 시장소재지 내 매출 등에 근거해 과세권을 인정하도록 하고 있다. 이는 다국적기업의 시장소재지국 내 매출이 일정 금액을 초과할 경우 다국적기업의 물리적 실재가 없더라도 그 국가에 과세권을 부여한다는 것. 전세계 매출액을 기준으로 국가별로 과세권을 부과한다는 것이 골자다.

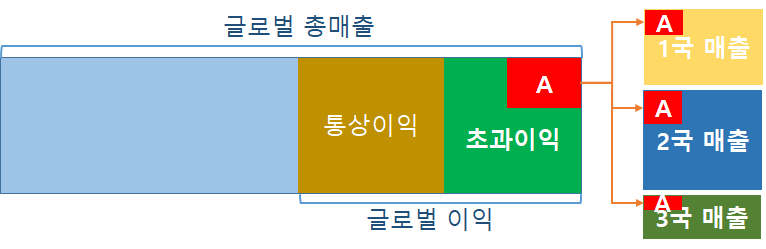

과세방법은 크게 두가지다. 우선 다국적기업(MNE) 그룹의 글로벌 이익 가운데 통상이익을 빼고 초과이익을 산출해 시장 소재지국별 매출에 따라 배분하고 이에 대해 세금을 걷는 방안이 검토되고 있다.

예를 들어 다국적기업X의 글로벌 영업이익률이 20%, 통상이윤율 10%, 시장 배분비율 20%, 연계성 기준 해당 시장 매출 1천원 이상이라고 가정하면 총 5개 시장에서 4천원, 6천원, 500원, 1천500원, 3천원 등 총 1만5천원의 글로벌 수익을 냈을 때 초과이익은 매출의 10%며, 시장 소재지국 배분 이익은 매출의 2%가 된다. 따라서 각 국이 걷을 수 있는 세금은 각각 80원, 120원, 0원, 30원, 60원이 된다.

이외에도 시장 소재지국에 둔 자회사에서 기본적인 마케팅과 판매 활동에 나서면 고정된 이익률을 적용해 과세하고 스트리밍 서비스 등 추가적인 서비스를 제공하는 경우 추가 과세한다.

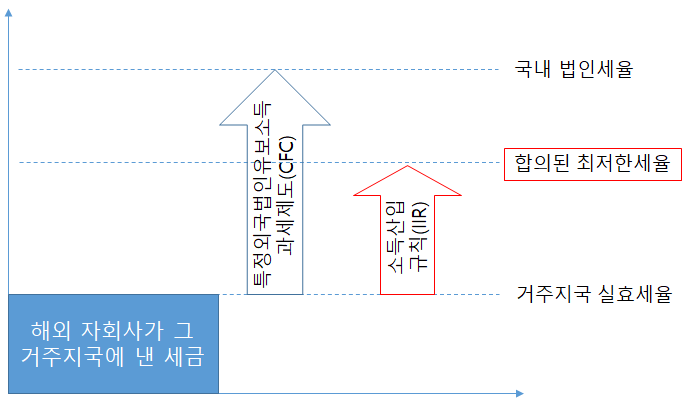

또다른 과세방법으로는 글로벌 최저한세가 논의되고 있다. 해외 자회사 소득이 최저한세 이하로 과세되는 경우 최저한세율까지의 소득을 모회사 과세소득에 포함해 과세하는 방식이다.

글로벌 최저한세 논의와 관련 세원잠식비용 공제부인과 과세권 전환규칙, 조세조약 혜택 배제도 검토된다. 세원잠식비용 공제부인이란 국외 특수관계인에게 지급된 금액이 비과세·저율과세되는 경우 지급인의 거주지국에서 그 비용공제를 부인하는 것을 말한다. 조세조약 혜택 배제는 거주지국에서 최저한세 이하로 과세되는 소득에 대해 원천지국에서 조세조약 혜택 부인할 수 있도록 하는 것이다.

과세권 전환규칙은 조세조약상 국외원천소득(이자, 배당 등)에 대해 그 소득을 받는 자의 거주지국에서 면세하고 그 소득의 원천지국에서도 비과세·저율과세될 경우 이중비과세 문제가 발생하는 만큼 그 과세권을 거주지국으로 전환시켜 과세하고 원천지국에서 납부된 세액은 세액공제를 적용하는 개념이다.

OECD는 디지털세의 경제·세수효과에 대해 시나리오별로 분석작업을 진행해 올해말경 발표할 예정이다. 내년 1월 130여개국이 참여하는 다자간 협의체 총회가 개최될 예정으로 이 자리에서 디지털세의 윤곽이 드러날 것으로 보인다. 이보다 앞서 오는 11∼12월에는 공청회가 열린다.

정부는 "디지털세 설계에 따라 기업뿐만 아니라 법인세수의 증가 또는 감소 등 국가 간 과세권에 일정한 영향이 불가피한 만큼 기획재정부, 국세청, 조세재정연구원, 관련 기업을 포함한 민관 TF를 수시로 운영해 OECD가 제안한 '단일접근법'이 국내 관련 산업에 미치는 영향, 세수효과 등을 종합적으로 고려해 대응할 방침"이라고 밝혔다.