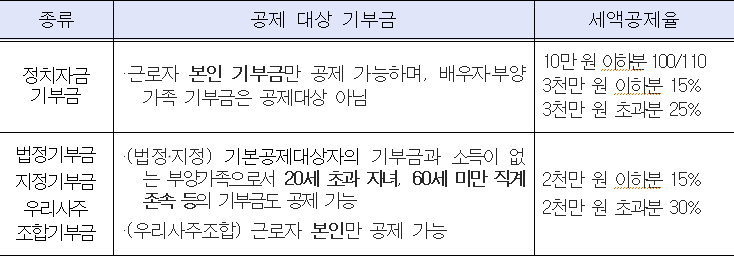

올해부터 연말정산시 고액기부금에 대한 공제비율이 인상되고, 중소기업의 경우 취업자 감면이 확대된다.

20일 국세청에 따르면, 고액기부금 공제 비율의 경우 종전에는 3천만 원을 초과하는 기부금에 대해 25%(3천만 원 이하는 15%)를 세액공제 했으나 올해부터 기부문화 활성화를 위해 2천만 원 초과분(법정·지정·우리사주 조합기부금)에 대해 30%(2천만 원 이하는 15%)를 공제받을수 있다.

기부금 공제 요건도 완화돼 부양가족이 지급한 기부금에 대해 소득·나이요건을 모두 갖추어야 세액공제를 받았으나, 나이요건이 폐지돼 대학생 자녀의 기부금도 공제도 가능하다.

□ 공제대상 기부금 세액공제율

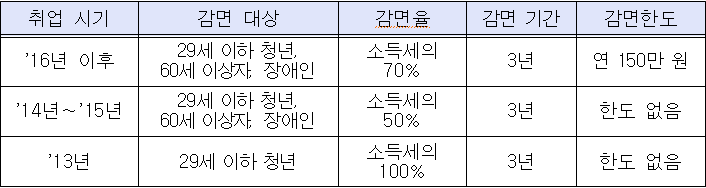

중소기업 취업자의 감면폭도 확대된다. 종전에는 중소기업에 취업한 청년, 60세 이상 고령자, 장애인에 대해 50%의 세금 감면율을 적용했으나올해 취업자부터는 70%(연간 150만 원 한도)로 상향 조정된다.

□ 중소기업 취업자의 감면폭 변동 현황

무주택확인서 제출기한 연장에 따라 주택청약종합저축에 대한 소득공제를 받기 위해 무주택확인서를 12월 말일까지 저축취급 기관에 했지만 납세 편의를 위해 다음 연도 2월말까지 제출하도록 연장된다.

아울러 소기업·소상공인 공제에 가입한 경우 공제부금을 사업소득에서 공제했으나올해 가입자부터는 법인 대표로서 총급여액이 7천만원 이하인 경우 근로소득에서 공제받을 수 있다.

이외에 벤처투자 활성화 지원을 위해 소득공제 대상기업에 R&D투자액이 연간 3천만원 이상이고 창업 3년 이내인 중소기업이 포함되며 고용유지 중소기업 근로자 소득공제 연장에 따라 일자리 나누기 고용유지 지원을 위해 적용기한이 2018년까지 조정됐다.

⏢ 2016년 귀속 연말정산 개정세법 요약

|

구 분

|

2015년

|

2016년

| ||

|

고액기부금 기준

하향조정 및

세액공제율 인상

|

○ 고액기부금(법정+지정+우리사주) 기준

- 3천만 원

|

○ 고액기부금(법정+지정+우리사주) 기준

- 2천만 원으로 하향조정

| ||

|

○ 고액기부금(법정+지정+우리사주)

세액공제율

- 3천만 원 초과분: 25%

- 3천만 원 이하분: 15%

|

○ 고액기부금(법정+지정+우리사주)

세액공제율 상향조정

- 2천만 원 초과분: 30%

- 2천만 원 이하분: 15%

| |||

|

○ 정치자금기부금 세액공제율

- 3천만 원 초과분: 25%

- 3천만 원 이하분: 15%

|

○ 정치자금기부금은 작년 기준과 동일

| |||

|

기부금 세액공제의

부양가족 요건 완화

|

○ 부양가족 지출 기부금 세액공제 대상 요건

- 기본공제대상자(소득요건, 나이요건 모두 충족)

|

○ 부양가족 지출 기부금 세액공제 대상 요건

- 기본공제대상자 중 나이요건을 폐지(소득요건만 충족하면 됨)

(’16. 12. 2.국회통과)

| ||

|

청년 등 중소기업 취업자에 대한

소득세 감면 확대

|

○ 중소기업 취업자에 대한 소득세 감면

- 기간: 최초 취업일부터 3년

- 대상: 중소기업에 취업한 청년,60세 이상자, 장애인

※ 동일 중소기업에 재취업, 다른 중소기업으로 이직시에도 가능

- 감면율: 50%(한도 없음)

- 적용기한: ’15. 12. 31.

|

○ 감면율 확대 및 한도 신설

- (좌 동)

- (좌 동)

※ 해당 중소기업이 합병, 분할 등이 되는 경우에도 가능함을 명확화

- 적용시기: ’16. 1. 1. 이후 취업분부터

- 감면율: 70%(한도 150만 원)

- 적용기한: ’18. 12. 31.

| ||

|

소기업․소상공인 공제제도

(노란우산공제)

과세체계 개선

|

○ 공제부금 납입 시

-공제한도: 300만 원

- 공제대상: 사업소득금액

○ 공제부금 수령 시

- 소득공제 받은 원금: 비과세

- 운용수익: 이자소득 과세

- 소득공제 받지 않은 원금: 비과세

|

○ 공제대상 확대

- (좌 동)

- 공제대상: 사업소득금액(다만, 총급여액 7천만 원 이하인 법인 대표자는 근로소득금액)

○ 과세전환 및 소득구분 변경

- 소득공제 받지 않은 원금: 비과세

| ||

|

주택청약종합저축 무주택확인서

제출기한 연장

|

○ 주택청약종합저축 소득공제

- 공제: 납입금액의 40% 소득공제

- 대상: 총급여 7천만 원 이하 무주택세대주

- 요건: 무주택확인서 제출

- 제출기한: 해당 과세연도 종료일

|

- 무주택확인서 제출기한 연장

․ 해당 과세연도의 다음 연도 2월말까지 제출

| ||

|

중소기업 우리사주조합원에

대한 세제지원 확대

|

○ 소득공제를 적용받은 우리사주 인출시 소득세 감면율

- 보유기간 2년 이상~4년 미만: 50%

- 보유기간 4년 이상: 75%

- <신 설>

|

○ 중소기업 우리사주조합원 소득세 감면율 확대

- 보유기간 6년 이상: 100%(중소기업 우리사주조합원에 한함)

| ||

|

고용유지 중소기업 등에 대한 과세특례 적용기한 연장

|

○ 고용유지 중소기업 등에 대한 과세특례

-일자리 나누기를 통해 고용을 유지하는 경우 임금 감소액의 50%를 기업과 근로자의 소득에서 각각 공제

- 적용기한: ’15. 12. 31.

|

○ 과세특례 적용기한 연장

- (좌 동)

- 적용기한: ’18. 12. 31.

| ||

|

엔젤투자 소득공제

대상기업 확대

|

○ 엔젤투자 소득공제

- 공제대상:개인투자조합 등을 통하거나 직접 벤처기업 등에 투자시 투자금액

‧(벤처기업 등) 벤처기업, 창업 3년 이내 기술성 평가 우수기업

<추 가>

|

○ 투자대상기업 확대

‧R&D투자액이 연간 3천만 원(지식기반 서비스업 2천만 원) 이상인 창업 3년 이내 중소기업

| ||

|

- 소득공제율: 투자금액의 30∼100%

‧ 1,500만 원 이하분: 100%

‧ 1,500만 원 초과 5,000만 원 이하분: 50%

‧ 5,000만 원 초과분: 30%

- 공제한도: 종합소득금액 50%

|

| |||

|

엔젤투자 소득공제

농어촌특별세 비과세로 전환

|

○ 엔젤투자 소득공제

- 농어촌특별세 과세대상

|

○ 엔젤투자 소득공제

- 농어촌특별세 비과세 대상에 추가

(’16. 12. 2.국회통과)

|