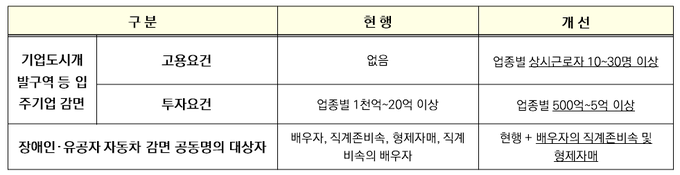

올해부터는 장애인·유공자가 자동차세를 감면받을 때 배우자의 직계존비속 및 형제자매도 공동명의자로 인정받는다. 또한 신성장동력·원천기술분야 기업부설연구소에 대해 취득·재산세가 10%p 추가감면된다.

행정안전부는 지난해 12월31일로 일몰기한이 도래한 약 2조3천억원 규모의 지방세 감면 재설계를 골자로 하는 지방세특례제한법과 시행령 개정안이 15일 국무회의서 의결됐다고 밝혔다. 개정안은 대통령 재가를 거쳐 이르면 15일 공포·시행될 예정이다.

개정안에 따르면 신성장동력·원천기술분야 기업부설연구소에 대해 취득·재산세가 10%p 추가감면된다. 대기업·중견기업은 취득·재산세 45%를, 중소기업은 취득세 70%·재산세 60%를 각각 깎아준다. 자율주행차 , 인공지능, 사물인터넷, 빅데이터, 블록체인, 3D 프린팅 분야가 해당된다.

산업단지·지식산업센터 입주기업은 기존과 동일하게 취득세를 절반 감면해 준다. 또한 산업단지 입주기업은 재산세 75%(수도권 35%)를, 지식산업센터 입주기업은 재산세 37.5%가 감면된다.

신혼부부 최초 취득 주택 취득세 감면은 1년 연장되고, 전기·수소자동차 취득세 감면도 연장된다. 전기·수소자동차는 140만원 한도로 100% 깎아준다. 신혼부부 최초 취득주택 취득세 감면요건은 주택가격 3억(수도권 4억)이하 전용면적 60㎡이하 주택이 해당되며, 부부합산 소득 7천만원(홑벌이 5천만원) 5년이내 신혼부부에 한정한다.

반면 한국토지주택공사(LH)가 제3자 공급목적으로 일시 취득하는 부동산 취득세 20%감면규정은 종료된다.

장애인과 유공자의 자동차세 감면 공동명의 대상자가 배우자의 직계존비속 및 형제자매까지 확대되고, 기업도시개발구역 등에 입주하는 기업의 감면요건도 완화됐다.

고용확대를 위해 고용인원 요건은 업종별 상시근로자 10~30명 이상으로 신설하고, 투자요건은 업종별 1천억~20억원에서 업종별 500억~5억원 이상으로 낮췄다.

정부는 국회와 법 적용시기를 협의해 이달 1일부터로 소급 적용하도록 법 부칙을 개정·의결했다. 이에 따라 납세자는 1월 1일부터 법 시행 전까지 이미 납부한 감면세액에 대해 환급이자(연 2.1%)를 포함해 환급받을 수 있게 된다.

□지방세특례제한법 시행령 주요 개선사항

고규창 행안부 지방재정경제실장은 “이번 지특법은 지역경제 활성화에 직접 관련된 내용이 많아 조속한 입법이 필요했는데, 법안이 의결돼 매우 다행”이라며 “지방세 감면을 이달 1일부터로 소급하기로 결정된 만큼 지자체와 협조해 신속히 환급처리하도록 하겠다”고 밝혔다.