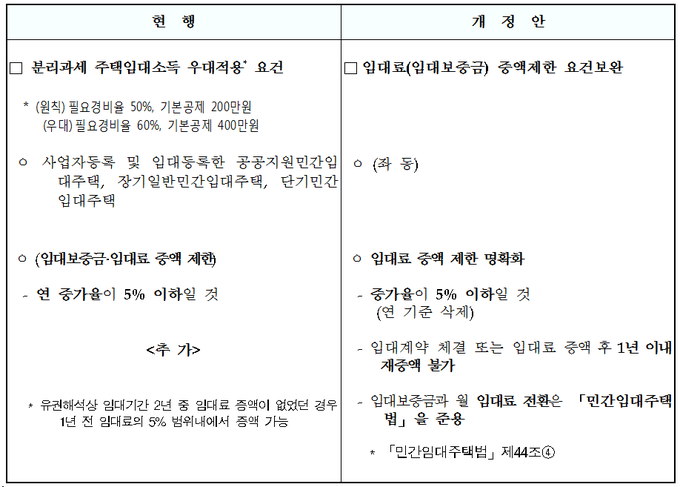

주택임대사업자가 분리과세 때 우대혜택을 적용받는 ‘임대료 요건’이 ‘연 증가율 5% 이하’에서 ‘증가율 5% 이하’로 명확히 규정됐다.

기획재정부는 6일 이런 내용을 담은 소득세법 시행령 개정안을 입법예고한다.

개정안에 따르면, 임대사업자가 임대료와 임대보증금의 증가율을 5% 이하로 유지할 때에만 분리과세시 필요경비율 60%와 공제금액 400만원 등의 우대 혜택을 받는다. 연 기준을 삭제한 것이다.

또 임대계약 체결 또는 임대료 증액 후 1년 이내 재증액은 할 수 없도록 했다.

임대보증금과 월 임대료 전환은 민간임대주택법을 준용토록 했다.

아울러 주택임대사업자 양도세 특례시 임대료 증액제한 요건도 ‘증가율 5% 이하’ ‘임대계약 체결 또는 임대료 증액 후 1년 이내 재증액 불가’로 통일시켰다.

임대료 5% 증액 제한은 시행령 시행일 이후 주택 임대차계약을 체결하거나 기존 계약을 갱신하는 분부터 적용되며, 임대료 전환 비율은 시행령 시행일 이후 전환하는 분부터 적용된다.