사업과 관련한 세금에는 소득세·부가가치세·특별소비세 및 원천징수하는 세금이 있다.

국세상담센타는 국세청세금상식 인터넷홈페이지를 통해서 이와같이 밝히고 모든 사업자는 소득세 납세의무가 있다고 했다.

|

|

|

|

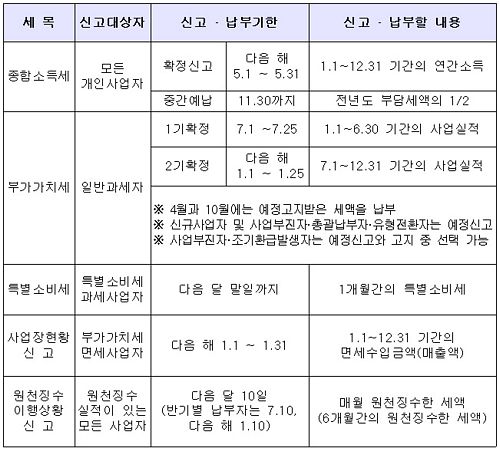

사업관련 세금은 사업을 해서 얻은 소득에 대하여는 다음해 5월 1일부터 31일까지 소득세를 신고ㆍ납부해야 한다. 그러나, 소득세는 여러 가지 공제제도가 있어 영세사업자의 경우는 소득세 확정신고를 하면 공제혜택을 받아 소득세를 내지 않는 때가 많다고 했다.

사업을 위해 종업원을 채용하여 급여를 지급하는 경우에는 매월 근로소득세를 원천징수하여 다음달 10일까지 납부해야 한다.

또한 일반과세자 간이과세자는 부가가치세를 내야 하며 부가가치세 과세사업자는 매년 1월 25일, 7월 25일까지 부가가치세를 신고ㆍ 납부하여야 하며, 일반과세자는 4월과 10월에 세무서에서 고지한 부가가치세 예정고지세액을 그 달 25일까지 납부해야 한다.

이외에도 특별소비세 과세사업자는 특별소비세를 부가가치세와는 별도로 당월의 매출실적을 다음달 말일까지 신고하고 세금을 납부해야 한다.

면세사업자는 사업장현황신고를 1년간의 면세수입금액(매출액)을 다음해 1월 31일까지 신고해야 하며 면세사업을 겸업하는 과세사업자는 부가가치세를 신고할 때 면세수입금액을 신고하면 된다.

인터넷 뉴스매체팀

web@taxtimes.co.kr

web@taxtimes.co.kr