미리채움 서비스로 수입금액 검토표 손 쉽게 작성·신고

등록임대주택 요건 기재해야 필요경비·공제금액 적용

월세 수입이 있는 2주택 이상 보유자와 보증금 등의 합계액이 3억원을 초과하는 3주택 이상 보유자는 수입금액 등 사업장 현황을 내달 10일까지 신고해야 한다.

국세청은 2022년 귀속 면세사업자 사업장 현황신고기간을 맞아 오는 18일부터 모바일 안내문을 발송할 예정이라고 17일 밝혔다. 다만 신고 경험이 적고 고령자가 많은 주택임대사업자는 모바일 대신 우편 안내문을 발송한다.

주택임대사업자의 주택 수 계산은 부부합산 소유 기준으로 계산하며, 공동 소유주택의 지분은 △해당 주택에서 발생한 연간 수입금액이 600만원 이상인 경우 △기준시가 9억원 초과 주택의 지분율이 30%를 초과하는 경우 등에는 소수지분자의 주택 수에도 가산된다.

다만, 동일주택이 부부 각각의 주택 수에 가산된 경우에는 부부 가운데 1인 소유주택으로 계산한다.

수입금액 계산은 월세 수입과 보증금에 대한 간주임대료가 대상이며, 간주임대료(정기예금이자율 1.2%)는 부부합산 3주택 이상 보유자만 해당된다.

국세청은 2021년 귀속 신고자, 전·월세 확정일자 및 월세 현금영수증 등 빅데이터 분석을 통해 임대수입금액 발생이 예상되는 납세자에게 오는 18일부터 우편으로 신고안내문을 발송한다.

국세청의 우편 안내문을 받은 주택임대사업자는 안내문 뒷면의 QR코드를 스마트폰으로 찍어 ‘전자신고서 작성방법’, ‘수입금액 검토표 작성방법’ 등을 익힌 후 홈택스 또는 손택스에 접속해 신고하면 된다.

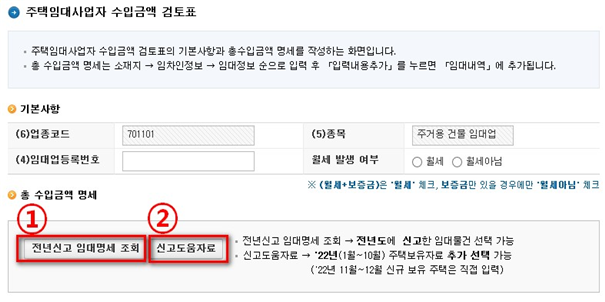

국세청이 제공하는 미리채움 서비스를 이용하면, 수입금액 검토표 작성시 전년도 임대명세와 지난해 주택보유자료를 활용해 간편하게 신고할 수 있다.

국세청이 예시한 미리채움 서비스 이용방법에 따르면, 전년도 임대명세 조회(①)를 클릭하면 전년도에 신고한 임대물건을 선택할 수 있으며, 변경된 사항만 수정 입력하면 된다.

주택임대사업자 수입금액 검토표 작성하기(예시)

<자료-국세청>

또한 지난해 신규로 임대한 주택은 신고도움자료(②)의 국내 주택보유 내역을 선택해 임차인정보, 임대정보를 직접 입력할 수 있다.

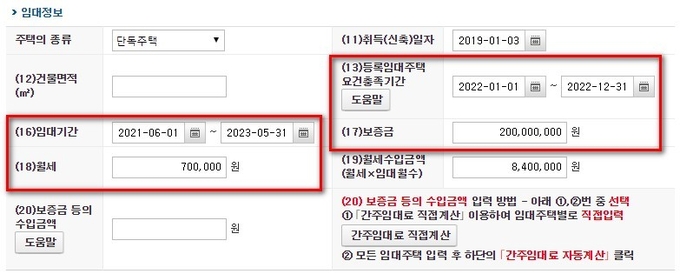

한편 주택임대사업자는 ‘수입금액 검토표’를 작성할 때 ‘세무서·지자체에 임대사업자 등록’, ‘임대보증금 등 증가율 5% 이하 등’ 등록임대주택 요건 충족기간을 누락하지 않도록 유의해야 한다.

등록임대주택 충족기간을 기재하지 않을 경우 세부담 비교

해당 사항을 기재하지 않을 경우 5월 종합소득세 신고시 필요경비와 공제금액을 적게 적용받아 소득세 부담이 커질 수 있기 때문이다.

일례로 필요경비의 경우 등록임대는 60%, 미등록임대는 50%만 인정되며, 공제금액에서도 등록임대는 400만원, 미등록임대는 200만원만 공제된다.