한국 상속세 부담, OECD 평균보다 2.5배 높아

한경연, 유산세 방식서 유산취득세 방식 전환 필요

OECD 최고 수준인 우리나라의 상속세 최고세율을 현행 50%에서 30%로 인하하고 과세구간 또한 5단계에서 3단계로 간소화해야 한다는 주장이 제기됐다.

상속세 과세방식 또한 응능부담원칙에 부합토록 유산세 방식이 아닌 유산세 취득방식으로 전환해야 한다는 의견도 덧붙였다.

한국경제연구원(이하 한경연)은 17일 ‘상속세 과세방식과 세율의 합리적 개편방안 검토 보고서’를 통해 현행 국내 상속세제도가 국제적으로 과중한 세부담을 지우고 있기에 상속세 제도의 부과방식과 세율체계를 재검토해야 한다고 밝혔다.

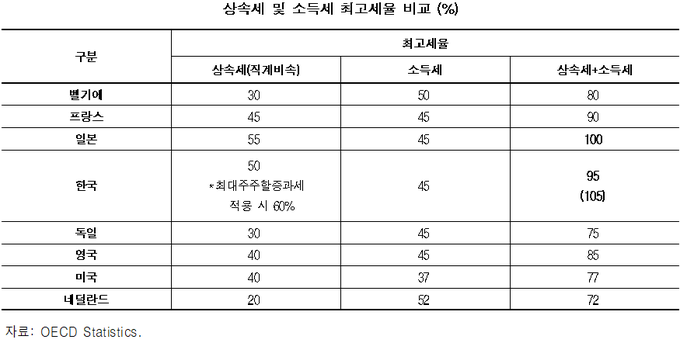

한경연 보고서에 따르면, 우리나라 상속·증여세수 비중은 2020년 기준 GDP 대비 0.5%로 OECD 회원국 가운데 3위, OECD 평균 02.%에 비해 2.5배 수준이다.

특히 직계비속에 대한 상속세 최고세율 역시 50%로, OECD 평균 약 25%에 비해 비해 2배 이상 높고, 최대주주로부터 주식을 상속받을 경우 20%가 가산되는 할증평가가 이뤄져 최대 60%의 상속세 최고세율이 적용된다.

임동원 한경연 연구위원은 “이미 한번 소득세 과세대상이었던 소득이 누적돼 상속세 과세대상이 됨에 따라 이중과세의 성격을 갖게 된다”며 “상속세가 높으면 소득세가 낮든지, 또는 그 반대여야 하는데 우리나라는 상속세 2위, 소득세 7위로 모듀 높은 상황”이라고 지적했다.

한경연은 현재 OECD 국가 가운데 19개국이 직계비속에 대한 상속시 상속세를 부과하지 않거나 10개국은 세율을 인하하는 등 상속세 완화가 국제적인 추세임을 환기하며, 상속세 적정 최고세율 수준을 현행 50%에서 30%로 제시했다.

이어, 현행 10%~50%의 5단계 초과누진세율 구조 또한 10%~30%의 3단계 초과누진세율 구조로 변경해 완화하는 것이 필요하다고 개진했다.

한편 응능부담원칙에 위배되는 현행 상속세 과세방식인 유산세형을 납세자의 부담능력에 따라 세금을 부과하는 유산취득세 방식으로 전환할 것도 주문했다.

유산세 과세방식은 사망자의 유산 전체에 대해 초과누진세율을 적용한 후 각자 상속분에 배분된 세액을 납부하는 방식으로 상속인의 실제 상속분이 많든 적든 간에 동일한 세율이 적용된다.

이와 달리 유산세 취득세방식은 공동상속의 경우 유산을 먼저 각자의 상속분에 따라 분할·계산하고, 각자의 상속분에 초과누진세율을 적용한다.

현재 상속세를 부과하는 23개 OECD 회원국 가운데 우리나라와 미국 등 4개국만 유산세 방식을 적용하는 반면 19개국은 유산취득세 방식을 적용하고 있다.

임동원 위원은 “유산취득세 방식은 실제 받은 상속재산의 크기에 따라 상속세를 부담하기 때문에 납세능력과의 대응관계에 있어 공평한 과세가 될 수 있다”며, “다만, 유산취득세 방식으로 인해 우려되는 위장분할 등 조세회피를 방지하기 위한 과세행정 시스템 정비는 필요하다”고 전제했다.