국세청, 작년 한해 정밀한 신고검증으로 탈루세액 대거 추징

국세청이 지난해 부가가치세를 잘못 신고한 사업자 2천700여 곳을 대상으로 총 427억원의 세금을 추가 징수한 것으로 나타났다.

국세청은 부가가치세 등 주요 세금신고 기간을 앞두고 사업자의 실수를 사전에 예방하고 성실신고에 도움을 주기 위해 ‘신고도움 서비스’를 통해 다양한 안내자료를 제공 중이다.

특히, 업종별 특성에 맞춘 내·외부자료와 전자세금계산서 등 과세기반자료 등을 분석해 제공 중으로, 2024년 2기 확정신고기간엔는 106종의 맞춤형 도움자료를 117만명의 사업자에게 제공했으며, 올해는 이를 확대해 125종의 맞춤형 자료를 123만명의 사업자에게 제공한다.

국세청은 신고 이후에는 사전 제공한 신고도움자료를 기준으로, 신고내용을 정밀 검증해 불성실신고 혐의자에 대해서는 탈루세액을 추징 중으로 앞서처럼 작년 한 해에만 2천700여개 사업자로부터 427억원의 세금을 추징했다.

다음은 국세청이 부가가치세 신고검증을 통해 추징한 주요 사례다.

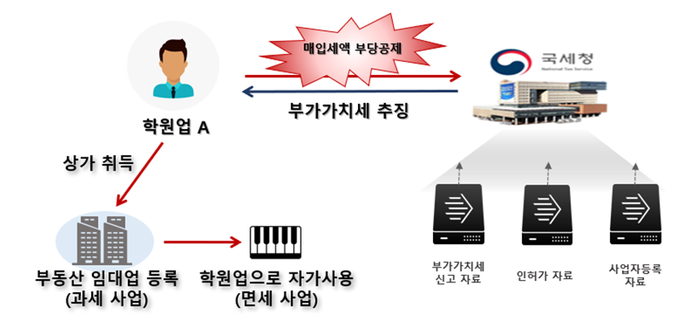

◆면세사업 목적으로 취득한 상가 관련 매입세액을 부당하게 공제

-학원업을 운영하는 A는 상가 건물 취득 후 과세사업인 비주거용 건물 임대업으로 사업자 등록 후 부가가치세를 환급 받았으며, 이후 동일 소재지에서 부동산 임대업과 면세사업인 학원업을 영위하는 등 불성실 혐의가 있어 분석대상자로 선정됐다.

국세청 확인 결과, A는 해당 건물에서 부동산 임대업(과세)을 영위하지 않고 직접 운영하는 학원을 이전해 면세사업으로 자가사용한 사실이 확인됨에 따라 관련 부가가치세·가산세를 추징하고, 부동산 임대사업자는 폐업 처리했다.

A의 경우처럼 학원업 등 면세 사업에 사용할 목적으로 상가 건물을 취득할 경우 관련 매입세액은 부가가치세가 공제되지 않는 면세관련 매입으로, 당초부터 부동산 임대사업자 등록 및 부가가치세 환급을 신청하지 않고 관련 면세사업에 이용해야 한다.

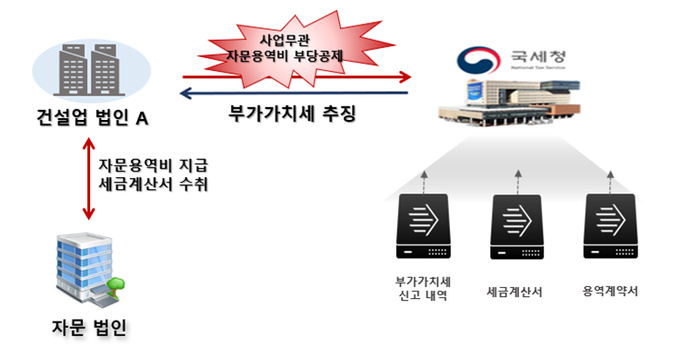

◆업무무관 자문 용역비를 매입세액 공제 신청

-건설업을 영위하는 A 법인은 주식취득 및 매각관련 자문용역에 대한 세금계산서를 수취하여 매입세액 공제대상으로 부가가치세 신고했다.

국세청은 매입세금계산서 및 관련 용역계약서 등을 확인한 결과, 주식보유기간 1년 미만으로 과세사업 확장 목적의 주식취득이 아닌, 매각을 전제로 한 단순투자목적 주식취득에 대한 자문용역으로 사업과 직접 관련이 없는 매입세액에 해당돼 관련 부가가치세 및 가산세를 추징했다.

해당 사례의 경우처럼 자기의 과세사업 확장을 위해 타 법인 주식취득과 관련한 자문용역을 제공받는 경우 부가가치세 매입세액 공제가 가능하나, 해당 용역수수료는 사업과 직접 관련이 없는 지출로서 공제하지 아니하는 매입세액에 해당되므로 ‘공제받지 못할 매입세액 명세서’에 반영해 불공제 매입세액으로 신고해야 한다.

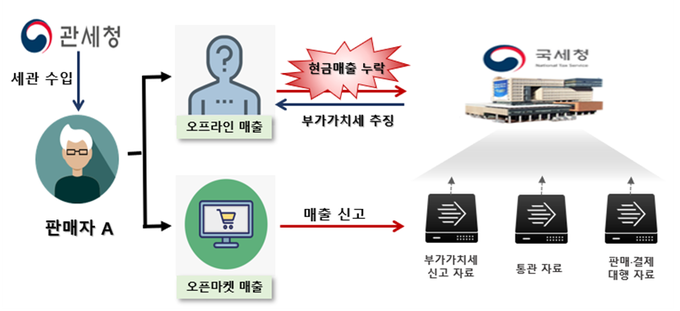

◆해외직구 성인용품을 무자료 매출하고 신고 누락

-사업자 A는 세관을 통해 정식 수입한 코스튬 의상을 오픈마켓을 통해 판매하고 정상적으로 매출 신고했다.

국세청은 A사업자의 부가가치세 관련 거래내역을 분석한 결과, 해외 쇼핑몰에서 자가사용 목적으로 구입한 성인용품을 오프라인매장에서 판매하면서 비사업용 계좌로 대금을 수령하고 신고 누락해 부가가치세 탈루한 사실을 적발했다.

이와관련, 국세청은 수입통관자료 등 과세자료 제출법에 따라 수집되는 다양한 과세인프라자료를 토대로 성실신고 이행 여부를 상시 점검하고 있으며, 복식부기 의무자는 사업용 계좌를 통해 거래대금을 수수하고 실제 매출내역에 따라 성실신고 해야 한다.