⏝ 부친으로부터 고액의 전세자금을 증여받고 이를 숨기고자 자신이 대표로 있는 법인과 부친간의 자금거래를 이용해 위장한 사례

- A는 4년간 근로소득 3억원 이외에는 소득이 없으나 16억원의 고급빌라에 전세로 거주하면서 8억원의 금융자산 및 골프회원권 등 보유했다.

A가 자산가인 부(父)로부터 자신이 대표로 있는 법인의 운영자금 명목으로 수차례 00억 원을 차입한 후 상환할 때, 일부금액(00억 원)은 A의 계좌로 입금하고도 장부상으로는 부(父)에게 상환한 것으로 위장 처리해 A가 입금된 금액을 전세보증금 및 금융자산 취득 등에 사용함 혐의가 적발됐다. 이에 국세청은 탈루한 증여금액에 대한 증여세 00억 원을 추징했다.

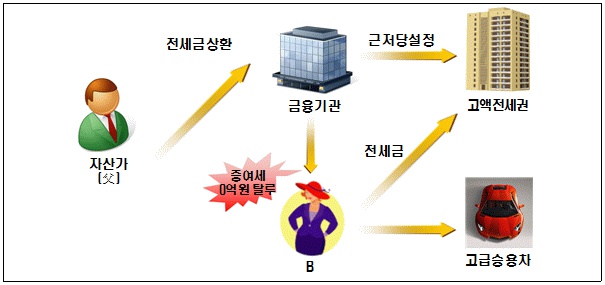

⏝ 자금출처 조사를 회피하기 위해 자산가인 부(父)가 자녀에게 고액 전세금을 증여하고도 자녀가 대출 받아 지급한 것으로 위장한 사례

- 25억원의 고가주택에 전세로 거주하는 B는 1억원의 부부소득에 비해 15억원의 금융대출에 따른 대출이자 부담이 상당한데도 고급 승용차와 유명 헬스클럽 회원권 등을 보유했다.

자산가인 부(父)가 결혼한 자녀 B의 고액 전세금 중 일부는 현금 증여하고, 나머지는 자신의 주거래은행과 협의(집주인 동의)해 자녀B 명의로 전세주택에 근저당을 설정한 후 금융대출을 받아 지급하고, 부(父)가 즉시 금융대출을 상환하고도 근저당권은 해지하지 않아 마치 자녀의 금융대출로 전세주택 전세금을 지급한 것처럼 위장한 혐의가 적발돼, 탈루한 증여금액에 대한 증여세 0억원이 추징됐다.

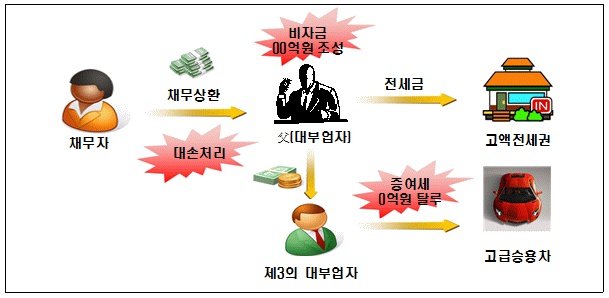

⏝ 대부업자인 부(父)가 회수한 사채원금 중 일부를 대손처리하고 제3자가 빌려주는 형식으로 자녀에게 고급빌라 전세금 등 편법증여한 사례

- 23억원의 고급빌라에 전세로 거주하는 A는 대부업자인 부(父)의 회사에서 받는 급여 7천만원외에는 별다른 소득이 없는데도 골프회원권, 고급승용차 등 구입해 호화생활을 해왔다.

문제는 대부업자인 부(父)는 유흥업종사자를 상대로 회수한 사채원금 중 일부를 돌려받지 못한 것으로 변칙처리하는 방법으로 소득금액 00억원을 신고누락한 후, 제3의 대부업자를 통해 A에게 빌려주는 형식으로 고급빌라의 전세금 등을 편법 증여를 한 혐의가 적발됐다. 이에 국세청은 탈루 사업소득 및 증여금액에 대한 소득세 및 증여세 00억원을 추징했다.

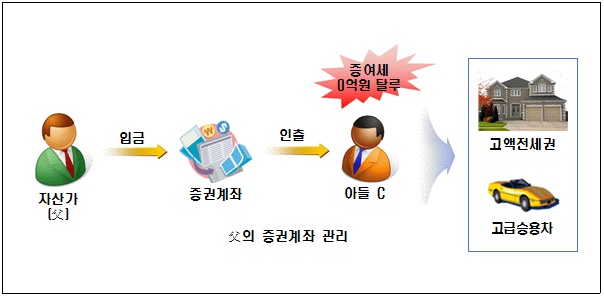

⏝ 아들이 부(父)의 증권계좌를 장기간 관리하면서 수시로 출금해 고급오피스텔 전세금 등으로 사용한 사례

- 고급오피스텔에 12억원 전세로 거주하는 아들 C는 뚜렷한 직업이 없는데도 5억원의 고급 스포츠카를 소유하고 연 1억원 이상의 신용카드를 사용하는 등의 호화생활을 영위했다.

아들 C는 자산가인 부(父)의 증권계좌를 장기간 관리하며 수시로 운용자금을 출금하는 과정에서 세원포착이 안되도록 수차례 일정규모 단위로 현금을 인출해 고급오피스텔의 전세금 및 고급 스포츠카 구입자금 등에 사용함으로써, 탈루한 증여금액에 대한 증여세 0억원이 추징됐다.