2011귀속 종합소득세신고시 단순경비율 및 기준경비율 적용대상자는 직전연도 수입금액에 따라 구분된다.

이 경우 신규사업자는 해당연도(’11년) 수입금액에 따라 구분된다. 다만, 의사·약사·변호사·변리사 등 전문직사업자, 현금영수증가맹점 미가입자, 신용카드·현금영수증 발급거부자(3회 이상 & 100만원 이상 또는 5회 이상)는 수입금액에 관계없이 기준경비율이 적용된다.

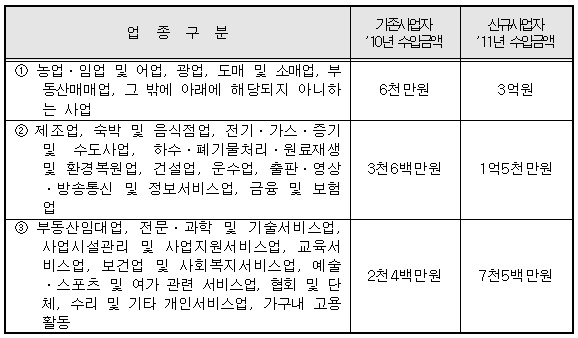

□ 단순·기준경비율 적용 구분

단순경비율 적용대상자는 해당연도(’11년) 귀속 종합소득세를 장부에 의해 계산한 소득금액으로 신고하지 않는 사업자로서, 직전연도(’10년) 수입금액이 아래 수입금액에 미달하는 사업자와 해당연도(’11년) 수입금액이 복식부기의무 기준 수입금액에 미달하는 신규사업자가 해당된다.

이와함께 기준경비율 적용대상자는 해당연도(’11년) 귀속 종합소득세를 장부에 의해 계산한 소득금액으로 신고하지 않는 사업자로서, 수입금액의 합계액이 단순경비율 적용대상 기준 수입금액 이상인 사업자가 해당된다.